金融市場における認識・論理・構造の変革

エグゼクティブ・サマリー:アルゴリズムによる市場観(相場観)の再定義

本レポートは、人工知能(AI)が金融市場の「相場観」をどのように根本的に変革しているかを分析する。ここで言う「相場観」とは、単なる市場分析ではなく、投資家が市場の状態を解釈し、資産を評価し、将来の動向を予測するために用いる包括的な感覚、直感、あるいは支配的な物語(ナラティブ)を指す。

本レポートの核心的論旨は、AIは従来の人間中心的「相場観」を改善するための単なるツールに留まらず、それを積極的に「合成的(Synthetic)な相場観」へと置き換えつつある、という点にある。この新しい相場観は、ポスト・ヒューマン(人間以後)的であり、データ駆動型であり、瞬時であり、そして構造的に脆弱(ぜいじゃく)であるという特徴を持つ。

このアルゴリズム的「相場観」は、以下の3つの根本的なシフトによって特徴づけられる。

- 認識のシフト: 伝統的な財務報告書の分析から、リアルタイムで非構造化されたオルタナティブ・データ(例:センチメント、取引データ、衛星画像)の「感知」へ 1。

- 論理のシフト: 感情に左右される人間の心理(プロスペクト理論など) 3 から、「感情なき」合理的だが潜在的に欠陥のある、超高速の実行論理へ 5。

- 構造のシフト: 多様な人間のアクターから成る生態系から、アルゴリズムの論理によって収束し、高速化され、相互接続されたシステムへ。これは、新たな増幅されたシステミック・リスクを生み出す 7。

本レポートは、この新しい「相場観」の理論的基盤(第 I 章)、その新たな「目」となるデータ(第 II 章)、日本を含む金融機関における実世界での実装(第 III 章)、それが内包する新たなリスク(第 IV 章)、そしてその最終的な進化(第 V 章)に至るまで、その構造的変革を詳細に解説する。

I. 新しい市場の「脳」:人間の直感から機械駆動の論理へ

本章では、伝統的かつ欠陥のある人間の「相場観」と、AIが提示する理論的な「修正」としての論理について、その基盤を確立する。

A. 伝統的「相場観」の解体:人間心理の欠陥

伝統的な「相場観」は、客観的な評価ではなく、人間の心理的バイアスの集合的なコンセンサスによって形成されてきた。行動ファイナンス理論は、人間の投資判断を歪める主要な認知バイアスを特定している 3。

- 認識のバイアス: これには、「自信過剰」(自身の判断を過度に信頼する)、「横並び行動」(群集心理、他者の行動に追随する)、「アンカーリング」(最初の手がかりに過度に依存する)などが含まれる 3。

- 選択と評価のバイアス: 代表的なものに「フレーミング効果」(情報の提示の仕方で判断が変わる)や「プロスペクト理論」がある。特に後者は、同額の利益から得られる喜びよりも、損失から受ける苦痛を強く感じる「損失回避」の傾向として知られる 3。

これらのバイアスは、市場参加者を「非合理的」な行動に導く 3。この人間固有の非合理性は、単なるバグ(欠陥)ではなく、人間が支配する市場の「特徴」そのものであった。これは、AIによる定量的投資の全前提が、これら予測可能な心理的非効率性を特定し、それを「搾取」することにあることを示唆している。AIが「解決」しようとしている問題は、人間の本性そのものである。

B. AIのアドバンテージ:スピード、スケール、そして感情なき実行

ロボアドバイザーや定量的ファンドで用いられるAIモデルは、これら人間の欠陥を修正するために設計されている 5。

- 合理性: AIは「感情に流されず合理的な投資判断ができる」能力を提供する 5。

- バイアスの克服: 人間は含み損が出ると「将来的には上がるかもしれない」という根拠のない期待で損失を拡大させがちであり、逆に含み益が出ると「さらに上がるかもしれない」と売却の機会を逃すことがある 6。AIは、こうした人間の感情とは無関係に、アルゴリズムに基づいた合理的な判断を体系的に実行する 6。

- データ処理と学習: AIは、機械学習によって膨大な過去のデータを分析し、法則性や特徴を見出し、予測の精度を継続的に高めていく能力を持つ 6。

AIを人間のバイアスに対する「解毒剤」として位置づけることは、市場の新たな二極化を生み出す。市場参加者は「感情的な」人間(主に個人投資家)と「合理的な」AI駆動のアクター(機関投資家)に分かれ、後者は前者の感情的な「相場観」の歪みを裁定(アービトラージュ)する。人間心理とアルゴリズム論理の間のこの対立こそが、新たな市場活動の源泉となっている。

C. 分析パートナーとしてのAI:「あらゆるもの」の定量化

AIは、単純なアドバイザーを超え、機関投資家にとって不可欠な分析パートナーとして導入されている。世界のAIスタートアップへの投資額は2023年だけで5,000億米ドルを超えると推定されており 8、金融業界もAI投資に積極的である 9。

- ケーススタディ:Kensho社の「Warren(ウォーレン)」:

このAIは「金融版Siri」とも呼ばれ、自然言語による複雑な問いに即答する能力を持つ 9。 - 具体的なクエリ例: 「ISISのテロ攻撃によるコモディティ価格への影響は?」や「原油価格が10%下落した場合、S&P500への影響は?」といった、特定のイベントが特定のアセットクラスに与える相互作用を瞬時に計算する 9。

- 人間 対 機械のスピード: ゴールドマン・サックスのスタッフは、彼らのチームが1週間もの時間を要した仕事を、「ウォーレン」が瞬時に終わらせたと報告している 9。

このKenshoの事例は、単なる定量的な「スピード」の飛躍ではなく、市場ダイナミクスにおける質的な「相転移」を示している。伝統的な「相場観」は、人間のアナリストがニュースを消化し、レポートを公表するまでの数日あるいは数週間かけて形成される物語であった。AIは、このプロセス全体を数秒に圧縮する。

これは、人間のアナリストがニュースの見出しを読む頃には、そのヘッドラインが市場に与える影響は既にAIによって定量化され、モデル化され、場合によっては取引が実行されてしまっていることを意味する。情報に基づく「アルファ」の源泉は、人間の「解釈」から、AIの「予測」あるいは純粋な「スピード」へと根本的に移行したのである。

II. 新しい市場の「目」:AIによるオルタナティブ・データとセンチメント分析

本章では、第 I 章で定義した新しいAIの「脳」が、何を見ているかを探求する。AIの「相場観」は、伝統的な人間による分析では見えなかった、まったく新しい感覚的入力に基づいて構築されている。

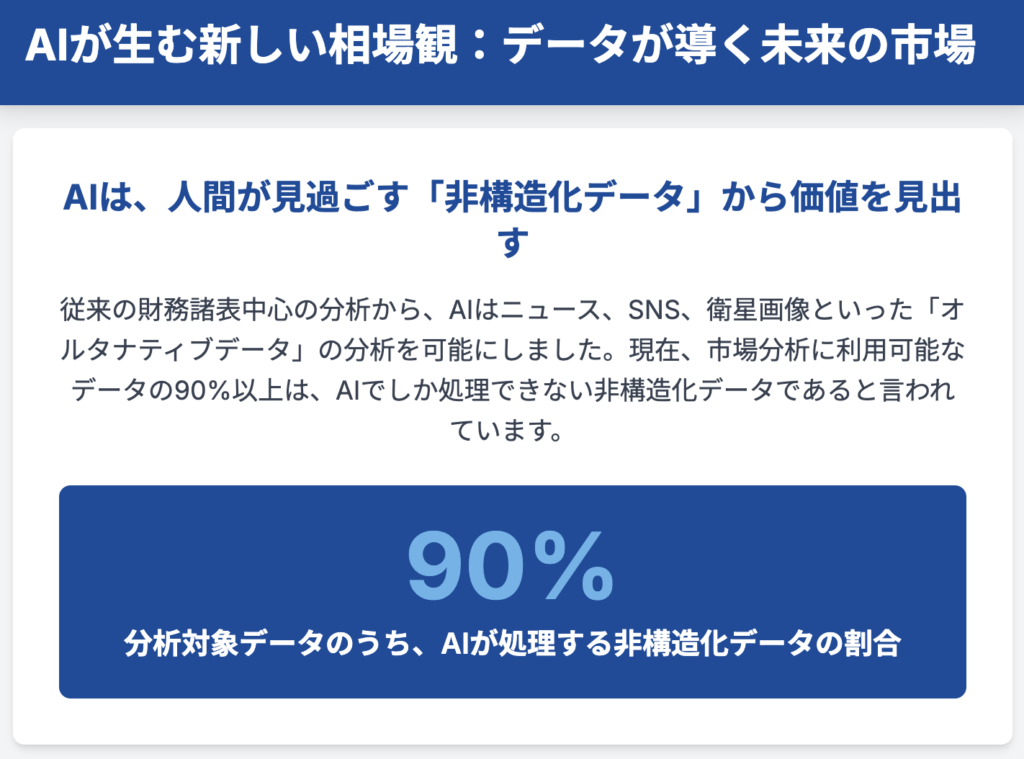

A. 定量化不可能の定量化:オルタナティブ・データの台頭

AIモデルは、リアルタイムで優位性を得るために、「オルタナティブ・データ」として知られる非伝統的なデータの奔流を読み込んでいる 1。

- マクロ経済データ: クレジットカードのトランザクションデータや検索クエリデータ(検索クエリデータ)を利用して、消費者の支出動向や関心事を分析する。これにより、経済成長率やインフレ率といった公式のマクロ経済指標の動きを「先取り」する 1。

- 物理・サプライチェーンデータ: 衛星画像データを活用して、工場や倉庫、港などの活動量をモニタリングする 1。あるいは、人口動態、交通状況などのデータを用いて不動産市場のリスクを評価する 1。

伝統的な「相場観」は、「報告された真実」(例:四半期決算報告、政府のインフレ統計)に基づいていた。それに対し、AIの「相場観」は、「現場の真実(Ground-Truth)」(例:今日、工場の駐車場に実際に何台の車があるか)に基づいている。

つまり、AIは次回の政府インフレ報告書を予測しているのではなく、その根底にある経済活動をリアルタイムで観測している。これにより、公式な統計データの発表は、価格発見においてますます重要性を失っていく。市場は、AIが観測した「現場の真実」に基づいて、既に動いてしまっているからである。

B. 詳細分析:AIと市場センチメントの機械化

AI、特に自然言語処理(NLP)や大規模言語モデル(LLM)は、ソーシャルメディアから群集の心理を読み取り、解釈し、定量化するために用いられている 10。

- 理論的背景: 多くの研究が、SNS(TwitterやRedditなど)上のセンチメントと金融市場の動きとの間に強い相関関係があると主張している 11。ある論文では、Twitterのツイートを利用してダウ平均株価を約80%の精度で予測したと報告されている 12。

- 課題: この「金融SNSドメイン」と呼ばれる領域は、金融特有の専門用語と、SNS特有の主観的な感情表現が混在しており、分析には専門的なモデルが必要とされる 10。このような分析のためのデータセットに対する需要は、定量的研究者の間で非常に高い 13。

伝統的に、「センチメント」とは、価格が動いた後にトレーダーが「感じる」もの(例:「市場は弱気だ」)であった。AIによるアプローチは、これを逆転させる。AIは、一般大衆のセンチメントを、将来の価格変動を予測するための定量可能な入力値として扱う。これは市場心理の機械化である。AIの「相場観」は「直感」ではなく、何百万ものテキスト投稿を分析して導き出された統計的ベクトルなのである。

C. 実践証拠(ケーススタディ):クレディ・スイスとQuid Monitor

これは、センチメント分析の理論を実践的に応用した事例である 2。

- 課題: クレディ・スイスは、顧客が突然の株価急落に直面するのを避けるため、アパレルや高級ブランドの成功を予測するための、より優れた方法を必要としていた 2。

- AIソリューション: 同社は、Quid Monitor(旧NetBase)を採用し、2億以上のウェブページにわたる消費者の会話、レビュー、センチメントを分析した 2。

- プロセス: 具体的には、高級ハンドバッグカテゴリーの14ブランドを追跡し、NLP機能を使用して「健全なブランド」(会話の量が多く、ポジティブな感情が高まっているブランド)を特定した 2。

- 成果: このセンチメント駆動の「相場観」により、同社は6ヶ月先までの株価変動を正確に予測することに成功し、顧客の資産を守り、アドバイスの価値を高めることができた 2。

このケーススタディは極めて示唆に富む。AIの「相場観」は、対象ブランドの株価チャートやPER、決算報告書を見ていたわけではない。それは、まったく異なるドメイン、すなわち消費者がそのハンドバッグについて何を語っているかを見ていた。

AIモデルは、(1) 消費者センチメントの低下 → (2) やがて売上の低下につながる → (3) やがて業績報告の悪化につながる → (4) やがて株価の下落につながる、という長期的な因果の連鎖を正しく推論した。AIの「相場観」は、この連鎖の始まりを、それが「金融」ニュースになる数ヶ月も前に特定したのである。

D. ガバナンスと評価におけるAI:JPXとRepRiskの統合

この事例は、AIの「相場観」が市場そのものに構造的に統合された、根本的な変化を示すものである 14。

- メカニズム: JPX総研と日本経済新聞社は、RepRisk社のAI駆動型データを、JPX日経インデックス400およびJPX日経中小型株指数の構成銘柄の選定プロセスに統合することを決定した 14。

- AIデータ(RRI): RepRiskは、AIと人間のアナリストのハイブリッドモデルを使用し、公開情報(ただし企業の自己開示情報は除く)をスキャンして、企業のレピュテーション(評判)およびESGリスクを定量化するRepRisk Index (RRI) スコアを生成する 14。

- ルール: 2025年の定期入替から、基準日より過去1年以内にRRIスコアが75以上(極めて高いリスクを示す)に達した企業は、機械的に指数から除外される 14。

これは、AIによる「相場観」が市場のガバナンス・メカニズムとして自動化されたことを示す、最も重要な進展の一つである。企業の「評判」という非財務的な指標に関するAIの「相場観」が、今や市場のインデックス組み入れに関するハードコードされたルールとなった。

これはもはや、アクティブ・マネージャーの「感覚」ではなく、パッシブ(受動的)で構造的な市場の力である。この仕組みは、直接的かつ懲罰的なフィードバック・ループを生み出す。もし企業のAIによって感知された評判が下落すれば(RRI $\ge$ 75)、その企業は自動的にインデックスから除外される。これにより、そのインデックスに連動するすべてのパッシブ・ファンドによる大規模な強制的売りが発生する。

AIの「相場観」は、事実上の市場の規制者となり、根本的な企業評価の要因となった。これにより、すべての上場企業は、AIによって認識される自社のパブリック・プロファイルを積極的に管理せざるを得なくなった 14。

表1:JPX日経インデックスにおけるAI統合:RepRisk RRI 除外メカニズム

| 項目 | 詳細 |

| 対象指数 | JPX日経インデックス400、JPX日経中小型株指数 |

| AIデータ提供 | RepRisk |

| AI指標 | RepRisk Index (RRI) – 企業のレピュテーション・ESGリスク |

| 除外基準 | 基準日から遡って1年以内に RRI スコアが 75 以上に達した企業 |

| 適用開始 | 2025年 定期入替 |

| 市場への影響 | インデックスからの強制的な除外。これにより、同インデックスをベンチマークとするパッシブ・ファンドや連動型ファンドによる機械的な売り圧力が発生する。 |

III. 新しい市場のアクター:AIの組織的導入と市場構造の形成

本章では、AI駆動の「相場観」が金融機関内部でどのように運用され、また、AI駆動のアクター自身が価格発見の構造をどのように形成しているかを検証する。

A. 日本の金融セクターにおけるAI変革:検証から価値創出へ

日本の金融機関は、AIの実験的導入から、より深いビジネスへの統合へと移行している。

- マクロトレンド: AWSジャパン(2025年)によると、日本の金融業界は「技術検証、業務適用のフェーズ」を経て、2025年は「“ビジネス価値”を問われるフェーズに突入している」 15。

- 進化の方向性: この動きは、単純な「アシスタントAI」による単一的な活用から、「自律的なエージェント(自律的なエージェント)を組み合わせて成果を得る」事例へのシフトを含んでいる 15。

詳細ケース分析:日本のメガバンクの実践 15

- 三菱UFJ銀行(MUFG):

- 内部効率化: グループ全体のデータ活用を加速するため、AIプラットフォームを導入。約3万人の従業員の生産性向上、業務自動化、不正検知、リスク管理の強化を目指す 16。

- AIによる行員育成: 「AIロールプレイングソリューション」を導入し、接客研修の品質向上とスピードアップを図る。これにより、研修準備コストが70〜90%削減された 16。

- 三井住友カード:

- 顧客体験の向上: 生成AIとRAG(検索拡張生成)技術を組み合わせ、コールセンターのオペレーターを支援。日々更新される膨大なマニュアルや規程からAIが正確な回答案を即座に提示し、将来的に顧客の問い合わせ時間が最大60%短縮されると見込む 16。

- みずほ信託銀行:

- 株主分析: 株主総会や議決権行使書に寄せられる個人株主のコメント分析に生成AIを導入。従来は手作業で行っていた分類・分析作業を自動化し、コメントから頻出する話題や傾向を可視化。業務効率化と顧客理解の深化を両立させている 16。

これらの事例、特にみずほ信託銀行のケースは、「相場観」が市場という外部を向くだけでなく、内部にも向けられていることを示している。同行はAIを用いて、自社の投資家のセンチメントに関する「相場観」を形成している。これは、高速かつ大容量の新しい形態のインベスター・リレーションズ(IR)である。同様に、MUFGはAIを用いて、自社の行員に対し、より優れた営業・サービスの「相場観」を教育している。AIによる変革は、企業が市場とどう向き合うか、ステークホルダーをどう理解するか、そして自社の人間をどう訓練するかに至るまで、全方位的に進んでいる。

B. 価格設定者としてのAI:ダイナミック・プライシングと高頻度取引(HFT)

AIは、価格を予測するだけでなく、実体経済において価格を積極的に設定する役割も担い始めている。

- ダイナミック・プライシング: AIは、リアルタイムの需給に応じて価格を決定するプロセスを自動化する 17。これは人間には不可能なスケールで実行可能だが、消費者にとっては値付けのアルゴリズムが「ブラックボックス」化し、不信感や価格操作の疑念を生むリスクも伴う 17。

- 高頻度取引(HFT): この領域では、AIそのものが市場構造となっている。HFTが市場の流動性に与える影響については、相反する見解が存在する。

- 日本銀行の見解(2013年): TOPIXの日次データを用いた分析では、HFTは市場流動性の向上とボラティリティの低下に寄与している可能性が示唆された 19。

- 金融庁の見解(2024年): 2024年の金融庁によるより最近の分析は、はるかに懐疑的である。HFT業者が「取消注文」を非常に多く行っており、これが真の流動性供給と見なせるか疑問を呈している 20。

- 市場の定義: 真に流動性の高い市場とは、「大口の取引を小さな価格変動で速やかに執行できる市場」である 21。金融庁の分析(20)は、HFTが平時には小口の流動性を供給しているように見えても、市場がストレス下に置かれた(=大口の注文が執行を必要とする)際には、その流動性が消失する可能性を示唆している。

日本銀行(2013年)と金融庁(2024年)の見解の相違にこそ、本質がある。HFTの「相場観」は純粋に数学的であり、刹那的であり、システムの安定性ではなくスピードに最適化されている。

その結果、市場は平均的には流動性が高く安定しているように見える(日銀の2013年の調査結果)。しかし、この流動性は「脆い(Brittle)」あるいは「幻影(Phantom)」である。金融庁(20)が懸念しているのは、HFTのアルゴリズムが「常に改善・変更し続けている」ため、市場が不安定になった瞬間に、すべてのHFTが同時に流動性の供給を引き揚げることである。

これは、平常時には安定しているが、危機的状況下では極度に脆弱になる市場を生み出す。この「脆さ」こそが、AIが駆動する新しい市場構造の核心的な特徴である。

IV. 新たな脆弱性:AIが生成するシステミック・リスクと市場の不安定性

本章では、これまでの分析を統合し、新しい「相場観」の負の側面、すなわち、それが内包する本質的な不安定性と、それが生み出す新たなリスクについて分析する。

A. AI駆動型フラッシュ・クラッシュの解剖:2017年トランプJr.の事例

これは、AIの「相場観」が誤作動した完璧なケーススタディである 22。

- 発端(2017年7月12日): ドナルド・トランプ大統領(当時)の長男が、ロシアゲート疑惑に関連するEメールをツイッターで公開した 22。

- 内容: Eメールには、「お父さんに有利な情報」「クリントン候補を法的に訴えるに足る情報」といった記述や、トランプJr.氏の「I love it(いいね)」という反応が含まれていた 22。

- AIの反応: NY証券取引所のフロアでは、これがロシアゲートに関する「決定的な証拠(smoking gun)」になり得るとの見方が出始めた 22。この報道に対し、AIアルゴリズムが瞬間的に反応(瞬間的に反応)し、テキストを解析。「大量の売り注文を発動」した 22。

- 結果: ダウ平均は瞬間的に100ポイント幅で急落する「フラッシュ・クラッシュ」に見舞われた。その後、注文はすぐに買い戻された 22。

この出来事は、AIの「相場観」の本質を露呈させた。人間のトレーダーであれば、Eメールを読み、法律専門家に電話し、その真の意味(複雑で時間のかかる解釈プロセス)を理解しようとしただろう。

対照的に、AIは高速かつ文字通りのパターンマッチングを実行した。AIは「トランプ」「ロシア」「法的」「決定的な証拠」という単語群を認識し、事前にプログラムされた「深刻な政治リスクで売れ」というアルゴリズムを実行したに過ぎない。AIの「相場観」は思考ではなく反射である。AIは、ネガティブな単語の相関を、因果的な出来事(例:「今、弾劾が起きている」)と誤解した。この特性は、市場が曖昧なニュースのアルゴリズムによる誤解釈に対して、極度に脆弱であることを示している。

B. システミックな脅威:アルゴリズムの「同調行動(Herding)」

これは、現在、規制当局が最も懸念しているマクロレベルのリスクである 7。

- リスクの定義: 金融安定理事会(FSB)をはじめとする国際的な金融当局は、AIの活用がもたらす「同調行動(プロシクリカリティ・リスク)」を懸念している 7。

- メカニズム: 投資判断やリスク認識の「自動化・画一化」が進むと、多くのAIモデルが(例えば、同じデータや類似のモデル、あるいは全員がRepRiskやQuid Monitorのデータを購読している場合など)、同じ結論に同時に達することになる 7。

- 結果: この画一性が、金融市場の変動を「増幅・加速」(プロシクリカリティ)させ、最終的に「システミックリスク」へと直結する 7。

ここには、アルゴリズム的「相場観」の中心的な、そして重大な矛盾が存在する。第 I 章で述べたように、AIは非合理的な人間の「横並び行動(Herding)」を解決するために導入されたはずであった 3。しかし、AIは「同調行動」をアルゴリズムのレベルで再生産している 7。

この新しい「アルゴリズム的同調行動」は、以下の3つの理由から、人間によるものよりはるかに危険である。

- より高速(数日ではなく、マイクロ秒単位)

- より大規模(機関投資家の巨大な資本)

- より高い相関(すべてのモデルが同じ「最適解」に収束する)

新しい「相場観」は多様ではなく、収束的なのである。

C. 「ブラックボックス」問題:非歴史的な「相場観」の限界

AIの「相場観」には、根本的な盲点が存在する。

- 弱点: AI投資の最大のデメリットは、「過去に起きたことがないでき事」に直面した際、「市場変動に対応しきれない可能性がある」ことである 6。

- 理由: AIモデルは過去のデータに基づいて訓練されている 6。AIは「過去の市場動向」を学習し、そのパターンを最適化することは得意だが、真に斬新な出来事(ブラック・スワン、パンデミック、新しい形態の戦争)が発生した際、AIは訓練データを持ち合わせていない。その世界観のモデルは、瞬時に陳腐化する。

- 解釈可能性の問題: これらのモデル(特にニューラルネットワーク)の多くは、「予測過程が理解しづらく」、各変数の寄与度が評価できない「ブラックボックス」である 23。これが、なぜAIが失敗しているのかを人間が理解することを困難にしている。(なお、23は、k-NN法や決定木のような、よりシンプルで解釈性の高いモデルも存在すると指摘しているが、業界のトレンドはより複雑なLLMやニューラルネットに向かっている。)

「前例のない出来事に対応できない」(6)という弱点と、「ブラックボックス」である(23)という特性は、第 III 章で見た「脆い市場」の構造を説明する。AIが駆動する市場は、「条件付きで安定」している。平常時(=過去に似た状況)において、AIの「相場観」は優れており、ボラティリティを低下させ、流動性を供給する(19の指摘)。

しかし、危機的状況(=「前例のない出来事」)において、AIの「相場観」は盲目となる。モデルは破綻し、HFTは流動性を引き揚げ(20の懸念)、フラッシュ・クラッシュ(22)を引き起こす。新しい「相場観」は強力だが、脆いのである。

D. ガバナンスの対応:「責任あるAI」への希求

これらの深刻なリスクに対応するため、ガバナンスの新しい分野が立ち上がっている。

- 要請: 金融セクターは今、「責任あるAI(Responsible AI)」の実現に注力している 24。

- 定義: これは、「公平性や安全性といった AI 固有のリスクを極小化」しつつ、同時に「利便性や革新性を追求」する形でAIを開発・提供することを意味する 24。

「責任あるAI」への取り組みは、産業界と規制当局(7)が、新しいアルゴリズム的「相場観」は本質的に危険であると認めたことに他ならない。焦点は、純粋な「アルファの創出」から「リスク管理」へと移行している。

企業は今、自社の「ブラックボックス」(23)が「同調行動」(7)を起こしたり、ニュースを「誤解釈」(22)したりするのを防ぐために、いかにしてAIを統治するかという問題に直面している。「相場観」は、もはやトレーダーの個人的な見解ではなく、監査、倫理的レビュー、そしてシステミックなガードレールを必要とする、社会の重要インフラの一部となったのである。

V. 結論的分析:「相場観」の未来

A. エンドゲーム:自律的エージェントへの進化

現在のトレンドが指し示す先は、人間の完全な介在不要(Disintermediation)である。

AWSジャパンの報告(15)が指摘するように、市場はすでに、人間を「支援する」AIアシスタント(第 II 章のKenshoやQuid Monitorのような)の段階を超え、「自律的なエージェントを組み合わせて成果を得る」段階へと移行し始めている。

これは論理的な終着点である。「相場観」は、人間のためのツールから、独立したアクターへと進化する。自律的エージェントは、トレードを提案しない。自ら「相場観」を形成し、トレードを実行し、リスクを管理し、P&L(損益)を報告する。その原始的な形態がロボアドバイザー(5)やHFT(20)であり、その未来が汎用的な自律エージェント(15)である。

これは、将来の市場における支配的な「相場観」が、競合する自律AI間の対話となり、人間の監視がますます困難になるか、あるいは無関係になる未来を示唆している。

B. 総合:ハイブリッドな人間機械構造物としての新しい「相場観」

本レポートは、AIが生む「新しい相場観」は、従来型の反復ではなく、根本的なパラダイムシフトであると結論づける。

この新しい「相場観」は、以下の特徴を持つ。

- 定量化されている: それは、「一般大衆のセンチメント」(2)や「企業の評判」(14)といった抽象的な概念を、取引可能で、さらには懲罰的(14)ですらある、厳格な数値に変換する。

- 瞬時である: それは、情報から行動へのサイクルを、数週間(人間の分析)から数秒(Kensho, 9)、あるいはマイクロ秒(HFT, 20)に圧縮し、人間のスピードによる反応を時代遅れのものにする。

- 知覚が異質である: それは、衛星画像、クレジットカード取引(1)といった、人間の直感では感知も理解も不可能なデータストリームを通じて市場を「感知」する。

- 構造的に脆弱(Brittle)である: それは、収束する知性である。多様な人間のバイアス(3)を、「最適化」された画一的なアルゴリズム論理で置き換えることにより、アルゴリズム的な同調行動(7)と、「前例のない」ブラック・スワン(6)に直面した際の破滅的な障害を引き起こす土壌を自ら作り出している。

結論として、AI駆動の「相場観」への移行は、前例のない力と効率性を提供する。しかしそれは同時に、かつてないほど高速で、複雑で、相互接続された市場を生み出す。21世紀の金融専門家、金融機関、そして規制当局にとっての主要な課題は、もはや市場を予測することだけではない。我々がそれを運営するために構築しつつある、この新しく、強力で、そして脆弱なアルゴリズム的意識そのものを、いかにして管理していくか、ということである。

引用文献

- オルタナティブデータとは?活用方法から徹底解説 https://data-viz-lab.com/alternativedata

- SNS分析を活用した株価予測事例 – クレディ・スイス社| 海外SNS … https://quid.tdse.jp/product/case/credit-suisse/

- 人工市場モデルを用いた投資家心理的バイアス の株式市場への影響評価について https://nagoya.repo.nii.ac.jp/record/15932/files/k9696_thesis.pdf

- 人は投資が苦手?正常な判断を阻害する心理的バイアスとは https://gigxit.co.jp/blog/blog-20526/

- ロボアドバイザーは人間を超える?感情に左右されない投資の特徴・メリットを徹底解説 https://works-via.co.jp/article/robo-advisor-2/

- AI投資のメリット・デメリットとは?選び方や運用のポイントもご … https://sogyotecho.jp/aitoushi/

- 生成 AI の台頭がもたらす金融リスクと 今後の対応の方向性 – 日本総研 https://www.jri.co.jp/file/report/viewpoint/pdf/14799.pdf

- 深い学習市場の成長、シェア|予測[2032] – Fortune Business Insights https://www.fortunebusinessinsights.com/jp/%E3%83%87%E3%82%A3%E3%83%BC%E3%83%97%E3%83%A9%E3%83%BC%E3%83%8B%E3%83%B3%E3%82%B0%E5%B8%82%E5%A0%B4-107801

- 金融分野におけるAI活用 https://www.nri.com/content/900034084.pdf

- ドメイン特化疑似データを用いた X の 感情分析による日経平均株価騰落予測の精度比較 https://www.anlp.jp/proceedings/annual_meeting/2025/pdf_dir/C2-1.pdf

- ソーシャルメディアから企業の財務動向を読み解く!LLMを活用した市場感情分析の新手法 https://ai-scholar.tech/en/large-language-models/what-do-llm-know-about-financial-markets

- 楽して稼ぐことを夢見て苦労する話~Twitterで市況分析Step1~ – テコテック開発者ブログ https://tec.tecotec.co.jp/entry/2020/12/20/000000

- 5 万行以上のデータとバイナリターゲット変数を持つ、大規模な金融感情分析データセットを探しています : r/learnmachinelearning – Reddit https://www.reddit.com/r/learnmachinelearning/comments/1fzng4t/looking_for_large_financial_sentiment_analysis/?tl=ja

- AIを活用したRepRiskデータによって強化されるJPX日経 … https://kyodonewsprwire.jp/release/202510157112

- ASCII.jp:AWSで高度化する金融機関の生成AI活用 AI駆動開発から … https://ascii.jp/elem/000/004/348/4348622/

- 金融業界のAI活用事例10選|業務効率化から顧客体験向上まで https://www.techfirm.co.jp/blog/finance-ai-case-study

- 事例から学ぶダイナミックプライシング入門講座。AIがもたらす「価格」の未来とは? – SoftBank https://www.softbank.jp/business/content/blog/201909/dynamic-pricing

- AI活用のダイナミックプライシングで価格戦略を行うメリットとは?事例と共にご紹介! https://solution.toppan.co.jp/lifesensing/contents/nomachiDP_contents03.html

- (日銀レビュー)株式市場における高速・高頻度取引の影響 https://www.boj.or.jp/research/wps_rev/rev_2013/rev13j02.htm

- 高速取引行為が市場流動性や市場変動の大きさに 与える影響に関する分析 – 金融庁 https://www.fsa.go.jp/common/about/kaikaku/fsaanalyticalnotes/20240709/02.pdf

- 市場の流動性と HFT https://www.gakushuin.ac.jp/univ/eco/gakkai/pdf_files/keizai_ronsyuu/contents/contents2016/5301/5301tatsumi/5301tatsumi.pdf

- AI運用の死角、NY株でフラッシュクラッシュ|アーカイブ一覧 … https://gold.mmc.co.jp/toshima_t/2017/07/2350.html

- 価格変動パターンを用いた 株価予測手法の実証研究 中川 慧 https://tsukuba.repo.nii.ac.jp/record/55009/files/DA09336.pdf

- 生成AI(人工知能)発の金融リスク|日本総研 https://www.jri.co.jp/page.jsp?id=110639