フリーマン・ドクトリン:R・エドワード・フリーマン、ステークホルダー理論、そして現代資本主義の再構築に関する徹底的分析

第I部:設計者 – R・エドワード・フリーマンの生涯と思想

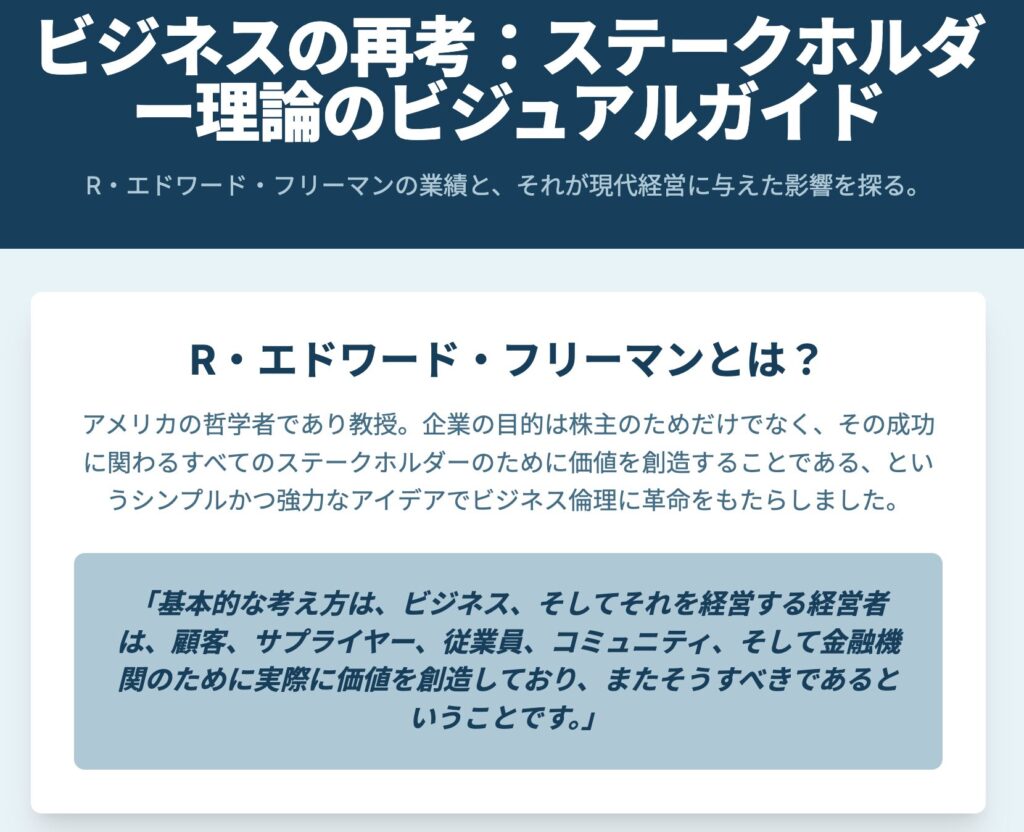

R・エドワード・フリーマンのステークホルダー理論を完全に理解するためには、まずその思想の源流、すなわちフリーマン自身の知的背景と経歴を深く探求する必要がある。彼の理論は、単なる経営戦略のツールとして生まれたのではなく、特定の学問的訓練と哲学的探求の必然的な帰結であった。本章では、フリーマンの形成期、学問的キャリア、そして彼がビジネス界の言説に与えた広範な影響を検証し、彼の思想が、その独自の経歴と不可分であることを明らかにする。

1.1 形成期と哲学的基盤

ロバート・エドワード・フリーマンは、1951年12月18日に米国ジョージア州コロンバスで生を受けた 1。彼の学問的探求の旅は、名門デューク大学から始まった。ここで彼は1973年に数学と哲学という、一見すると異質な二つの分野で学士号を取得した 1。その後、彼は哲学への情熱をさらに追求し、1978年にセントルイス・ワシントン大学で哲学の博士号を授与された 1。

この数学と哲学の二重専攻という経歴は、彼の後の業績を理解する上で極めて重要である。数学の訓練は、彼に論理、システム、そしてモデリングの厳密な基礎を与えた。これは、後に彼が提唱するステークホルダー理論の構造化されたフレームワークの中に明確に見て取れる。しかし、より深遠な影響を与えたのは哲学であった。哲学は、倫理的な問い、価値と目的の問題を彼の思考の中心に据えさせた。この哲学的基盤こそが、純粋に経済的または戦略的なモデルとは一線を画す、フリーマンの理論の核となっている。彼の理論は、単に倫理的要素が付加されたビジネス理論ではない。それは、ビジネスという論理システムに適用された倫理哲学なのである。

従来の株主至上主義のようなビジネスモデルは、利益という単一変数を最大化するという、ほとんど純粋に数学的な論理で機能する。フリーマンの哲学的訓練は、これに対して異なる一連の問いを投げかけた。「このシステムの目的は何か?」「その行為者の道徳的義務は何か?」「その活動によって影響を受けるのは誰か?」 1。そして、彼の数学的素養は、このより複雑なシステムをモデル化するためのツールを提供した。単一変数の等式ではなく、彼はビジネスを、価値が共同で創造される相互接続された関係性のネットワーク(ステークホルダーのシステム)として概念化した 6。したがって、ステークホルダー「モデル」とは単なる図解ではなく、論理的な厳密さをもって構築された哲学的議論の視覚的表現なのである。この論理と倫理の統合こそが、彼の理論が実践的な経営ツールとして適用可能でありながら、同時に倫理的な共感を呼ぶものとして、長年にわたり影響力を持ち続けている理由を説明している。

さらに、フリーマンの人物像は、学問の領域にとどまらない多様性を持っている。彼は生涯にわたり武術とブルース音楽を学び続け、オリジナルのソウルやR&B音楽を現代に紹介するレコードレーベル「Red Goat Records」の創設パートナーでもある 2。この多面的な個性は、彼の理論が持つ人間中心のアプローチと無関係ではないだろう。

1.2 学術界と公共の言説におけるキャリア

フリーマンの学究的なキャリアは、ミネソタ大学、ペンシルベニア大学ウォートン・スクールといった一流の教育機関を経て、バージニア大学ダーデン経営大学院での長年にわたる教職へと続いた 1。ダーデン校では、彼はエリス&シグネ・オルソン経営学教授およびユニバーシティ・プロフェッサーの称号を保持している 1。

彼の影響力は、教壇での活動をはるかに超えている。彼はビジネス・ラウンドテーブル企業倫理研究所やダーデン校オルソン応用倫理センターのアカデミック・ディレクターを務め、学術界における倫理的思考の推進に指導的な役割を果たしてきた 1。また、『Journal of Business Ethics』の共同編集長や『Philosophy of Management』のエグゼクティブ・エディターなど、数多くの編集職を歴任し、オックスフォード大学出版局の「ラフィン・シリーズ・イン・ビジネス・エシックス」のような影響力のある書籍シリーズの編集も手掛けている 1。

彼の業績は国際的にも広く認められており、スペイン、オランダ、フィンランド、カナダ、ドイツの大学から6つの名誉博士号を授与されていることがその証左である 2。さらに、世界資源研究所、アスペン研究所、経営学会など、数々の権威ある機関から生涯功労賞を贈られている 3。彼の学術的影響力の大きさは、Google Scholarにおける引用数が138,000件を超えるという驚異的な数字によっても客観的に示されている 11。

フリーマンはまた、「The Stakeholder Podcast」のようなプラットフォームを通じて、公共の言説にも積極的に関与している 2。これは、彼の学術的なアイデアを、より広範な実務家の聴衆に届けようとする彼の強い意志の表れである。彼のキャリアは、理論の構築者としてだけでなく、その理論を世界に広め、実践を促す思想的リーダーとしての役割をも担ってきたことを物語っている。

第II部:理論 – ステークホルダー資本主義の解体

本章では、R・エドワード・フリーマンが提唱したステークホルダー理論を徹底的に解体し、その起源、核となる教義、そしてそれが覆そうとした支配的なパラダイムとの対比を明確にする。この理論は単なる経営手法の提案ではなく、企業の目的そのものを問い直す、資本主義に対する根本的な挑戦であった。

2.1 革命の創世記:『戦略的経営:ステークホルダー・アプローチ』(1984年)

ステークホルダー理論が世に出た1980年代のビジネス環境は、経済学者ミルトン・フリードマンによって雄弁に語られた株主至上主義のドクトリンに支配されていた。フリードマンは、企業の唯一の社会的責任は利益を増大させることであると断言した 13。このような時代背景の中、フリーマンの理論は、前例のないレベルの環境の激動と変化に直面する経営者のためのフレームワークを提供することを目的として開発された。それは、伝統的な戦略論の狭い経済的ルーツを超えようとする試みであった 14。

1984年に出版されたフリーマンの著書『戦略的経営:ステークホルダー・アプローチ(Strategic Management: A Stakeholder Approach)』は、現在ステークホルダー理論として知られる分野を創造した独創的な著作として広く認識されている 1。この本の目的は、企業に利害関係を持つグループを特定し、経営陣がそれらのグループの利益に正当な配慮を払うための方法を提言することにあった。それは、まさに「誰が、あるいは何が、本当に重要なのかという原則(Principle of Who or What Really Counts)」に取り組むものであった 1。

フリーマンがこの理論を体系化し、普及させた功績は大きいが、彼自身はステークホルダーという考え方の起源が、1960年代のスタンフォード研究所(SRI)の研究者など、他の人々にあることを認めている 13。SRIの研究は、長期的な成功のためには、株主、従業員、顧客、供給業者、そして社会といった広範なグループの関心を理解し、統合する必要があると主張していた 14。「ステークホルダー」という言葉自体も、1960年代後半から1970年代初頭にかけて一般的に使われるようになったものである 1。フリーマンの貢献は、これらの先行するアイデアを、実践的かつ理論的に堅牢な経営フレームワークへと昇華させた点にある。

2.2 ステークホルダー理論の核心的教義

ステークホルダー理論は、企業の存在意義を根本から再定義する、いくつかの核心的な教義に基づいている。

第一に、企業の目的の再定義である。この理論の中心的な主張は、企業は株主のためだけでなく、すべてのステークホルダーのために価値を創造すべきであるという点にある 6。企業は、その活動がすべてのステークホルダーにとって最善となるように行動するとき、最もよく機能し、より大きな善に貢献するという考え方である 13。これは、企業の目的を利益の最大化という一点から、価値創造の共同体へと拡張するものである。

第二に、トレードオフの拒絶である。これは、しばしば最も挑戦的とされる教義の一つであるが、経営者の仕事は「トレードオフに頼ることなく、ステークホルダーのために可能な限り多くの価値を創造すること」であるとされる 6。目標は、ステークホルダーの利益を同じ方向に向かわせ、あるステークホルダーを厚遇することが他のステークホルダーにも好影響を与えるような相乗効果を生み出すことにある 18。この思想は、フリーマンの後年の著書『The Power of And(「そして」の力)』のタイトルにも凝縮されている 1。これは、ビジネスをゼロサムゲームとしてではなく、すべての参加者が共に繁栄できるポジティブサムゲームとして捉え直す試みである。

第三に、倫理の統合である。ステークホルダー理論は、ビジネスと倫理を根本的に結びつける 16。この理論は、たまたま経営に関連する道徳理論ではなく、ステークホルダーの

道徳的な処遇に基づく経営理論である 18。それは、道徳と価値観を、組織を経営する上で中心的かつ不可欠な要素として位置づける 6。倫理は、経営判断の制約条件ではなく、その基盤そのものとなる。

2.3 ステークホルダーの範囲の定義

ステークホルダー理論を適用する上で、まず「誰がステークホルダーなのか」を定義することが不可欠である。

その広範な定義として、ステークホルダーは「組織の目的達成に影響を与える、またはその影響を受けるあらゆる集団または個人」とされる 5。この定義は、意図的に純粋な金銭的関係を超えて、企業活動が及ぼす広範な影響を捉えようとするものである。

一般的に用いられる分類法として、内部ステークホルダーと外部ステークホルダーの区別がある。内部ステークホルダーとは、従業員、経営者、所有者(投資家)など、企業と直接的な関係を持つ人々を指す。一方、外部ステークホルダーは、顧客、供給業者、政府、地域社会、債権者など、企業で直接働くわけではないが、その行動によって影響を受ける人々である 19。

より精緻な区別として、プライマリー(主要)ステークホルダーとセカンダリー(二次的)ステークホルダーの分類がある。プライマリーステークホルダーは、従業員、顧客、供給業者、資金提供者、地域社会など、企業の存続と価値創造プロセスに不可欠な存在である。セカンダリーステークホルダーは、メディア、特別利益団体、競合他社など、企業に影響を与えうるが、その中核的な事業活動の一部ではない存在を指す 5。

さらに厳密な学術的分析のためには、ミッチェル、アグル、ウッドによって提唱されたステークホルダー顕現性理論が用いられる。この理論は、ステークホルダーをパワー(意思を強制する能力)、正当性(社会的に受け入れられた主張)、緊急性(主張の時間的制約)という三つの属性に基づいて分類する 5。このフレームワークは、経営者が複雑な環境の中で、どのステークホルダーの要求を優先すべきかを判断するための分析ツールを提供する。

2.4 大いなる論争:ステークホルダー理論 vs. 株主至上主義

ステークホルダー理論の真価は、それが挑戦した支配的パラダイム、すなわち株主至上主義との対比において最も鮮明になる。

両モデルの核心的対立は、企業の義務の対象に関する根本的な見解の違いにある。株主至上主義は、企業の拘束力のある受託者責任は所有者(株主)に対してのみ存在し、その主要な目標は彼らの金銭的リターンを最大化することであると主張する 1。これに対し、ステークホルダー理論は、この見解は不完全であり、企業はその価値創造プロセスに関わるすべての当事者に対して、より広範な責任を負っていると反論する 1。

フリーマンの業績は、ミルトン・フリードマンによって確立された支配的な物語に挑戦するための新しい**「語彙(ボキャブラリー)」**を提供した点に大きな意義がある 13。それは、企業を単なる利益創出のエンジンとしてではなく、「深く人間的な制度」として再概念化することを可能にした 13。この新しい語彙は、ビジネスリーダーや学者たちが、企業の社会的役割について異なる方法で考え、議論するための道を開いた。

以下の表は、これら二つの対立する哲学を比較するためのフレームワークを提供するものである。

表1:株主至上主義 vs. ステークホルダー理論 – 比較フレームワーク

| 側面 | 株主至上主義(フリードマン) | ステークホルダー理論(フリーマン) |

| 企業の目的 | 株主の富の最大化 | すべてのステークホルダーのための価値創造 |

| 受託者責任 | 所有者に対してのみ義務を負う | 価値創造に関わるすべてのステークホルダーに義務を負う |

| 成功の主要指標 | 株価/利益 | 共同のステークホルダー価値/満足度 |

| 時間軸 | しばしば短期的 | 長期的な持続可能性 |

| 倫理観 | 制約(法を遵守する) | 戦略の中核 |

| 外部性の扱い | 規制されるべき、あるいは無視されるべき外部コスト | 事業判断に不可欠な要素 |

この比較フレームワークは、両理論の根本的な分岐点を明確に示している。株主至上主義が企業を閉じた経済システムとして捉えるのに対し、ステークホルダー理論は企業を、社会の中に埋め込まれた開かれたシステムとして捉える。この認識の違いが、経営のあらゆる側面におけるアプローチの差となって現れるのである。

第III部:エコシステム – 企業用語におけるステークホルダー理論

ステークホルダー理論は、孤立した概念として存在するのではなく、企業の責任ある行動に関する他の主要な概念、すなわち企業の社会的責任(CSR)や環境・社会・ガバナンス(ESG)に構造と経営論理を与える foundational framework(基礎的枠組み)として機能する。本章では、ステークホルダー理論が、これらの概念といかに相互作用し、それらをより実践的で戦略的なものへと変容させるかを分析する。

3.1 企業の社会的責任(CSR)との連携

企業の社会的責任(CSR)は、しばしば企業が社会に「恩返し」をする、あるいは倫理的かつ持続可能な方法で事業を運営するというコミットメントとして説明される 24。このCSRの理念に対し、ステークホルダー理論は、それを実行するための

経営的枠組みを提供する。つまり、CSRが「我々は何に対して責任を負うのか?」という問いを提起するのに対し、ステークホルダー理論は「我々は誰に対して責任を負うのか?」という問いに答えるのである 26。CSRが時に慈善活動のように周縁的な活動と見なされることがあるのに対し、ステークホルダー理論はこれらの責任を企業の中核的な経営および戦略的意思決定に組み込むことを要求する 24。

ここで重要なニュアンスを指摘する必要がある。フリーマンや他の学者は、ステークホルダー理論とCSRを明確に区別している。ステークホルダー理論は、当初、慈善活動や環境保護といった社会的目的を推進するために開発されたものではない。それは、ステークホルダーを道徳的に処遇することに基づく効果的な経営に関する理論であり、その結果としてより良い社会的・環境的成果がもたらされる、というものである 18。CSRが社会全体の利益に焦点を当てるのに対し、ステークホルダー理論は、ビジネスとその構成員との間の関係構築と価値創造に焦点を当てる 26。

この関係性は、ステークホルダー理論がCSRのしばしば曖昧な野心を具体的に運用可能にするメカニズムとして機能することを示している。CSRは、企業が関心を持つべき対象(例:環境、地域社会の福祉)を定義する。一方、ステークホルダー理論は、それを達成するための経営上の方法を提供する。それは、関連するグループを特定し、彼らの利益を理解し、それらの利益を企業の戦略と運営に統合することによって行われる。

このプロセスの論理を段階的に追うと、その機能がより明確になる。

- ある企業が「地域社会を支援する」というCSR目標を掲げたとしよう 24。これは賞賛に値するが、抽象的な目標である。

- ステークホルダー理論は、企業に具体的な経営上の問いを投げかけることを強いる。「我々の地域社会のステークホルダーは誰か?」(例:地域住民、地方自治体、地元の学校)。「彼らの具体的な利害は何か?」(例:公害の削減、安定した雇用、税収、教育連携)。

- 次に、この理論は、これらの利害を、後付けの慈善行為としてではなく、事業戦略の中核部分として管理することを要求する。なぜなら、地域社会の幸福は、企業の長期的な成功と相互に連関しているからである(例:健全な地域社会は、より良い労働力を提供し、より安定した事業環境をもたらす) 15。

- したがって、ステークホルダー理論は、CSRを、潜在的に断絶された「恩返し」機能から、戦略的経営に深く統合された構成要素へと変容させる。それは、CSR活動に対する説明責任のメカニズムを提供するのである 24。

3.2 環境・社会・ガバナンス(ESG)指標の枠組み

ステークホルダー理論と環境・社会・ガバナンス(ESG)の関係は、深く共生的なものである 29。ステークホルダー理論がESGの基礎となる「なぜ(why)」と「誰(who)」を提供するのに対し、ESGは具体的なカテゴリーと指標を提供することで「何を(what)」と「どのように(how)」を明確にする。つまり、ステークホルダー理論が重要視すべき構成員を特定し、ESGがそれらの構成員にとって重要な領域におけるパフォーマンスを測定し、報告するための枠組みを提供するのである 29。

ESGは、ステークホルダー理論を測定と説明責任の枠組みを通じて運用可能にする。例えば、ESGの「社会(Social)」の柱は、企業と従業員、供給業者、地域社会といったステークホルダーとの関係を直接的に測定する。ESGの「環境(Environmental)」の柱は、環境を人間以外の重要なステークホルダーとして扱う視点と解釈できる 29。そして、「ガバナンス(Governance)」の柱は、株主との関係や、すべてのステークホルダーの利益が考慮されることを保証するための構造に取り組む。

ステークホルダーの原則に導かれた強力なESGパフォーマンスは、長期的な価値の推進力であり、リスク管理のツールとしてますます見なされるようになっている 29。主要なステークホルダーの懸念に対処することで、企業は評判や信頼といった無形資産を構築し、規制、社会不安、環境負債に関連するリスクを軽減することができる 29。ステークホルダー理論がなければ、ESG基準は恣意的、あるいは単なるコンプライアンス主導のものに見えるかもしれない。しかし、ステークホルダーというレンズを通して見ると、ESGは、企業の成功と事業継続の許可に不可欠な人々の懸念に対処することによって、長期的な価値を構築し、リスクを管理するための戦略的ツールとなるのである。

第IV部:るつぼ – 実践におけるステークホルダー理論

本章では、理論から実践へと視点を移し、4つの特徴的な企業が、その戦略、文化、さらには法的構造において、いかにステークホルダーの原則を具現化してきたかを分析する。これらの事例は、ステークホルダー理論が画一的なドクトリンではなく、多様な形で導入されうる柔軟な哲学であることを示している。

表2:実践におけるステークホルダー・エンゲージメント・モデル – ケーススタディ概要

| 企業名 | 中核となるステークホルダー哲学 | 主要なステークホルダー(株主以外) | 主要なエンゲージメント・メカニズム |

| ホールフーズ・マーケット | 「相互依存宣言」 | 顧客、チームメンバー、供給業者 | 高品質基準と店舗体験 |

| ベン&ジェリーズ | 「リンクド・プロスペリティ(連鎖する繁栄)」 | 社会と社会活動の大義 | 3部構成のミッションと社会活動キャンペーン |

| ユニリーバ | 「サステナブル・リビング・プラン/コンパス」 | グローバルなバリューチェーンと消費者 | マテリアリティ評価とグローバル・パートナーシップ |

| パタゴニア | 「地球は、今や我々の唯一の株主」 | 環境 | スチュワード・オーナーシップと「地球税(1% for the Planet)」 |

この比較概要は、続く各セクションで詳述される分析の枠組みを提供する。各企業がステークホルダー理論をどのように解釈し、自社の独自のミッションと文脈に合わせて適用してきたかを示している。

4.1 意識の高い資本家:ホールフーズ・マーケットの「相互依存宣言」

ホールフーズ・マーケットは、その「相互依存宣言(Declaration of Interdependence)」に明記されているように、明確にステークホルダー志向で事業を運営している 35。この哲学は、すべてのステークホルダーの相互接続性を認識し、すべての関係者が同時に利益を得る「ウィン・ウィン」戦略を目指すものである 35。

同社は、特定のステークホルダーを優先し、具体的な行動を通じてその利益に応えている。

- 顧客: 「生命線」であり「最も重要なステークホルダー」と位置づけられ、高品質な自然・オーガニック食品の基準と卓越した店舗内体験を通じて奉仕している 35。

- チームメンバー(従業員): 透明性のあるコミュニケーションと包括的な人事慣行を通じて、成長、幸福、そして権限委譲に焦点を当てている 35。

- 供給業者: 「ウィン・ウィンのパートナーシップ」における「同盟者」と見なされ、敬意、公正さ、誠実さをもって扱われる 35。

- 地域社会と環境: 地域の体験を支援し、環境スチュワードシップを実践することにコミットしている 37。

- 投資家/繁栄: 利益が成長に不可欠であることを認め、それが顧客との自発的な交換を通じて得られるものであり、親会社であるアマゾンに価値を創造するものであると認識している 35。

ホールフーズのモデルは、ステークホルダー理論が企業の文化とブランド・アイデンティティの根幹に据えられた事例と言える。

4.2 活動家企業:ベン&ジェリーズの「リンクド・プロスペリティ」モデル

ベン&ジェリーズは、製品、経済、社会の3つのミッションが等しく繁栄しなければならないという、独自の3部構成のミッションに基づいて運営されている 40。この構造は、ステークホルダーの利益のバランスを形式化するものである。

その中核概念は「リンクド・プロスペリティ(連鎖する繁栄)」であり、会社が繁栄するにつれて、ビジネスに関わるすべてのステークホルダーも繁栄するという考え方である 40。これは、フリーマンが提唱した共同の価値創造というアイデアを直接的に反映している。

ベン&ジェリーズは、社会活動と調達を通じてステークホルダーに影響を与えている。

- 供給業者/農家: フェアトレード原料、ケージフリーの卵、そして雇用障壁のある人々に仕事を提供するグレイストン・ベーカリーのブラウニーを使用するなど、調達の決定を社会変革の推進力として利用している 41。

- 社会/地域社会: 人種的正義、LGBTQ+の権利、気候変動といった問題に関する社会活動のプラットフォームとして、自社のブランドと製品を活用し、社会を主要なステークホルダーとして直接関与させている 42。

- 株主/従業員: 経済ミッションは、持続可能な財務的成長と従業員の機会を提供することを明確に目指しており、財務的成功を他の2つのミッションと結びつけている 40。

このモデルは、ビジネスそのものを社会変革のための積極的なツールとして用いる、よりラディカルなアプローチを示している。

4.3 グローバルな統合者:ユニリーバのサステナブル・リビング・プラン

ユニリーバは、非常に構造化されたグローバルなアプローチでステークホルダー・マネジメントを実践している。同社の「コンパス」戦略は、従業員、消費者、株主、政府、供給業者、NGOを含むすべてのステークホルダーに価値を提供するために設計された統合モデルである 46。

ユニリーバのアプローチの鍵となるツールは、マテリアリティ(重要課題)評価である。同社は、自社のビジネスとステークホルダーにとって最も重要な課題を特定し、優先順位を付けるために、公式なマテリアリティ評価を用いている。このプロセスには広範なエンゲージメントが含まれ、最近の生物多様性や社会の公平性への関心の高まりなど、戦略の進化に情報を提供している 48。

また、ユニリーバのアプローチの重要な要素は、バリューチェーン全体への焦点である。持続可能な農業やマラウイの茶労働者への公正な賃金といった原料調達から、プラスチック廃棄物の削減といった消費者の使用・廃棄に至るまで、バリューチェーン全体を考慮している 48。これは、自社の直接的な事業活動を超えた、包括的なステークホルダー思考の適用例である。

4.4 根本的進化:パタゴニアのスチュワード・オーナーシップ構造

パタゴニアが2022年に、議決権のない株式の98%を非営利団体「ホールドファスト・コレクティブ」に、議決権のある株式の2%を「パタゴニア・パーパス・トラスト」に移管した決定は、パラダイムシフトを意味する 52。これは、ステークホルダーのために経営する(managing for stakeholders)ことから、ステークホルダーによるガバナンス(stakeholder governance)の法的構造を創造することへの移行である。

**「地球は、今や我々の唯一の株主」**という力強い声明は、企業の最終的な金銭的受益者を、人間以外のステークホルダー、すなわち地球として再定義するものである 52。事業に再投資されないすべての利益は、気候危機との闘いに使われる 53。

この構造は、法的に経済的インセンティブ(コレクティブに渡る利益)と意思決定権(トラストが保持)を分離する。トラストは、会社のミッションを維持する任務を負っている 52。これは、いわゆる「ミッション・ドリフト(使命からの逸脱)」に対する最も堅牢な防御策であり、今日までで最もラディカルなステークホルダー原則の現実世界への適用例と言えるだろう。

これら4つのケーススタディは、単なる個別の事例ではなく、ステークホルダーの原則がビジネスにどれだけ深く統合されうるかを示す明確なスペクトルを表している。

- レベル1(ユニリーバ):戦略的統合。 ユニリーバは、巨大な上場多国籍企業の戦略にステークホルダーの懸念を統合する、非常に洗練されたモデルを代表している。そのアプローチは体系的で、データ駆動型(マテリアリティ評価)であり、既存の企業構造内でのリスク管理と価値創造に焦点を当てている。

- レベル2(ホールフーズ):基盤となる文化。 ホールフーズは、明確なステークホルダー哲学の上に、ブランドと文化全体をゼロから構築した。それはシステムを追加するというより、最初から原則を体現することに重きを置いている。

- レベル3(ベン&ジェリーズ):ミッション主導の社会活動。 ベン&ジェリーズは、ビジネス自体を積極的な社会変革のツールとして用いることで、さらに一歩進んでいる。社会活動を単なるCSRイニシアチブではなく、中核的な製品および事業の特性としている。

- レベル4(パタゴニア):構造的革命。 パタゴニアは、このスペクトルの最終地点を代表している。あるステークホルダー(地球)へのコミットメントが非常に深いため、伝統的な所有権を放棄し、企業の法的・財務的構造そのものを根本的に変革するに至った。

この進展は、ステークホルダーというアイデアが、単なる経営ツールから、革命的なガバナンスモデルへと進化していく過程を示している。

第V部:批判 – ステークホルダー・モデルの均衡の取れた検証

本章では、ステークホルダー理論に対して不可欠な批判的視点を提供する。理論の実践における実際的な困難と、その核心的な前提に対するより根本的な学術的挑戦の両方を検証することで、その限界と課題を明らかにする。

表3:ステークホルダー理論に対する学術的・実践的批判の要約

| 批判のカテゴリー | 具体的な批判内容 | 説明 |

| 実践的/経営的 | 相反する利害の調整 | 株主至上主義の単一の利益焦点とは異なり、競合するステークホルダーの要求に優先順位を付ける明確な目的関数が欠けている。 |

| 測定と説明責任 | 「ステークホルダー価値」は曖昧で定量化が困難であり、パフォーマンス評価と経営陣の説明責任確保を難しくしている。 | |

| 経営者の裁量(エージェンシー問題) | すべての人に責任を負うことは、誰にも責任を負わないことにつながり、経営者が自らの利益を追求する過度の裁量権を与えかねない。 | |

| ステークホルダー定義の曖昧さ | 誰が正当なステークホルダーであり、その相対的な重要性をどう判断するかについて、理論が曖昧である。 | |

| 理論的/哲学的 | 経済的論理からの脱却の失敗 | 結局のところ、企業を経済的価値創出の主体と見なす資本主義の論理から完全に自由ではなく、その目的をより効果的に達成する手段としてステークホルダーを管理しているに過ぎない。 |

| 法的遵守への過度の依存 | 企業が法を遵守することを前提とし、負の外部性を補償するために規制に依存しているが、規制は不完全なメカニズムである。 |

5.1 実践的な課題と経営の複雑性

ステークホルダー理論を実践に移す際には、いくつかの重大な課題が生じる。

第一に、相反する利害の調整の困難さである。株主はより高い利益を、従業員はより良い賃金を、顧客はより低い価格を求める。これらはしばしば直接的に対立する。理論は、明確な第一目的がない中で、これらの対立をどのように裁定するかについて、時に曖見であると批判される 28。経営者は、誰の利益を優先すべきかという絶え間ないジレンマに直面する。

第二に、意思決定の遅延と戦略の希薄化のリスクがある。複数の構成員の意見を取り入れるプロセスは、意思決定を遅らせ、企業がすべての人にとってすべてのものになろうとする結果、焦点の定まらない希薄な戦略につながる可能性がある 56。特に、迅速な対応が求められる競争の激しい市場では、これは致命的な欠点となりうる。

第三に、測定の問題である。株主価値は株価や利益といった指標で容易に測定できるが、「ステークホルダー価値」は無形で定量化が極めて難しい。これにより、経営パフォーマンスを客観的に評価し、経営陣に説明責任を負わせることが困難になる 34。

最後に、理論の曖見さが指摘される。特に、誰が正当なステークホルダーとして認められるのか、そして彼らの相対的な重要性をどのように重み付けするのかという点について、批判が長年なされてきた 57。モデルは、複雑で、重複し、異質なステークホルダーグループ(例えば、すべての株主が同じ利益を持つわけではない)を過度に単純化してしまう可能性がある 57。

5.2 学術的な対抗意見

実践的な課題に加え、より根本的な学術的批判も存在する。

一つは、経済的価値最大化の論理に依然として囚われているという批判である。ステークホルダー理論は株主理論から発展したため、資本主義の論理から真に脱却することはない、と論じられる。それは依然として企業を経済的価値を生み出すための存在と見なしており、単にその視野を広げたに過ぎない。企業が根本的に異なる非経済的な目的を追求することを提案するのではなく、ステークホルダーを管理することによって経済的目的をより効果的に達成する方法を議論しているに過ぎない、というのである 22。

二つ目は、規制への過度の依存である。この理論は、企業が法を遵守し、負の外部性を補償するために規制に依存することを前提としていると批判される。しかし、規制は不完全なメカニズムであり、法を破る、あるいは法を変えるためにロビー活動を行う方が利益になる場合にどう対処するか、理論は十分に応えていない 22。

三つ目は、エージェンシー問題である。株主理論は、経営者は株主のエージェント(代理人)であるという明確な説明責任のラインを提供する。しかし、ステークホルダー理論はこの関係を曖昧にする可能性がある。経営者がすべての人に対して責任を負うということは、結果的に誰に対しても責任を負わない状況を生み出し、「ステークホルダーのニーズのバランスを取る」という名目で、経営者が自らの利益を追求するための過度の裁量権を与えてしまう危険性がある 22。

これらの批判は、ステークホルダー理論が万能の解決策ではなく、それ自体が多くの課題と限界を内包していることを示している。理論の価値を正当に評価するためには、これらの批判的な視点を真摯に受け止めることが不可欠である。

第VI部:遺産 – フリーマンの不朽の影響力とビジネスの未来

本最終章では、本報告書の分析を統合し、R・エドワード・フリーマンが与えた総合的な影響を評価するとともに、彼が擁護した思想の将来的な軌道を考察する。彼の理論は、学術的な議論の枠を超え、現代の企業経営の根幹を揺るがし、未来の資本主義のあり方を形作る上で中心的な役割を果たし続けている。

6.1 理論から主流の教義へ

フリーマンの理論が、1984年の発表当時にはニッチな学術的アイデアであったものが、いかにして主流の概念へと変貌を遂げたかを追跡することは、現代経営思想史の重要な一幕である。当初は抵抗に遭いながらも、その採用は着実に拡大してきた 7。特に教育現場での変化は劇的であり、2000年代初頭にはフリードマンの視点がほぼ満場一致で支持されていた教室が、今日では大多数がフリーマンの視点に同調するまでに変化した 13。

この潮流における決定的な転換点として、2019年のビジネス・ラウンドテーブルの声明が挙げられる。200人以上のCEOが、企業はすべてのステークホルダーに対して長期的な価値を提供すべきであると公式に宣言したこの出来事は、株主至上主義の形式的な拒絶であり、フリーマンが数十年前に開拓したステークホルダー・アプローチの受容を象徴するものであった 13。

この大きな変化は、フリーマンの理論が単独で引き起こしたものではない。むしろ、より広範な社会的力、すなわち時代の精神(ツァイトガイスト)によって推進されていた変化に対して、彼の理論が必要な知的枠組みと**「語彙(ボキャブラリー)」**を提供したと解釈するのがより正確であろう。このプロセスは以下のように展開した。

- 2010年代までに、グローバル化、2008年の金融危機、ソーシャルメディアの台頭(透明性と説明責任の増大)、そして気候変動と社会的不平等に関する緊急性の高まりといった要因により、企業に対する外部からの圧力は劇的に増大した 28。

- この新しい環境において、伝統的な株主第一主義モデルは、評判の面でも戦略の面でも、ますます維持が困難になっていた。CEOや取締役会は、新しい物語を必要としていた。

- 30年以上にわたって開発され、洗練されてきたフリーマンのステークホルダー理論は、いわば「すぐに使える(shovel-ready)」知的枠組みであった。それは、リーダーたちが採用できる、首尾一貫し、学術的に裏付けられた代替案を提供した 13。

- したがって、ビジネス・ラウンドテーブルの声明は突然の改宗ではなく、フリーマンの思想と変化する世界との長期的な収斂の頂点であった。彼の理論の最終的な勝利は、それが避けられなくなった変化の言語を提供する、適切な時に適切なアイデアであったことにある。

6.2 次なるフロンティア:ステークホルダー中心企業の未来

本報告書は、フリーマンの理論が永続的な影響を与えたことを確認して締めくくる。彼の理論は、ビジネススクールのカリキュラムを再形成し、戦略的経営から法学、公共政策に至るまで、複数の学問分野に影響を及ぼした 18。現在では、Cスイート(最高経営幹部)の約90%が、ステークホルダー資本主義への移行が進行中であると信じている 13。

ビジネスの未来は、ESGの継続的な台頭、企業透明性への要求の高まり、そしてパタゴニアのスチュワード・オーナーシップのような法的革新によって推進される、ステークホルダー原則のより深い統合を伴う可能性が高い。中心的な課題は、依然として利害関係の実践的な導入と調整であり続けるだろう。しかし、議論の根本的な条件は、「ステークホルダーを考慮すべきか否か」から、「いかにして最も効果的に考慮するか」へと、もはや不可逆的に変化した。R・エドワード・フリーマンの業績は、この会話を終わらせたのではなく、その条件を永遠に変えたのである。彼の遺産は、企業が自らの目的を問い続け、より包括的で持続可能な資本主義の形を模索し続ける限り、生き続けるだろう。

引用文献

- R. Edward Freeman – Wikipedia https://en.wikipedia.org/wiki/R._Edward_Freeman

- R. Edward Freeman , Instructor – Coursera https://www.coursera.org/instructor/edfreeman

- R. Edward Freeman | GradFUTURES – Princeton University https://gradfutures.princeton.edu/redwardfreeman

- R. Edward Freeman Ph.D., Washington University; BA, Duke University Professor at University of Virginia – ResearchGate https://www.researchgate.net/profile/R-Freeman

- Stakeholder theory – Wikipedia https://en.wikipedia.org/wiki/Stakeholder_theory

- About – Stakeholder Theory http://stakeholdertheory.org/about/

- Stakeholder Theory – UVA Darden School of Business https://www.darden.virginia.edu/stakeholder-theory

- R. Edward Freeman – Conscious Capitalism, Inc. https://www.consciouscapitalism.org/people/r-edward-freeman

- R. Edward Freeman | Stakeholder Theory http://stakeholdertheory.org/team/r-ed-freeman/

- Prof R. Edward Freeman – AICD https://www.aicd.com.au/about-aicd/authors-speakers/a-g/edward-freeman.html

- AIB Fellows: Edward Freeman – Academy of International Business (AIB) https://www.aib.world/about/aib-fellows/edward-freeman/

- R Edward Freeman – Google Scholar https://scholar.google.com/citations?user=ZcvIxwsAAAAJ&hl=en

- Stakeholder: How Ed Freeman’s Vision for Responsible Business … https://news.darden.virginia.edu/2024/05/16/stakeholder-how-ed-freemans-vision-for-responsible-business-moved-from-theory-to-reality/

- A Stakeholder Approach to Strategic Management https://www.idefe.pt/disciplinas/irs(1399)/2019-09-01-2021-03-31/3-semestre/aula-1-e-aula-2/leitura-5

- Stakeholder theory | Research Starters – EBSCO https://www.ebsco.com/research-starters/social-sciences-and-humanities/stakeholder-theory

- Strategic Management | Cambridge University Press & Assessment https://www.cambridge.org/9780521151740

- Strategic Management – Cambridge University Press & Assessment https://www.cambridge.org/core/books/strategic-management/E3CC2E2CE01497062D7603B7A8B9337F

- Stakeholder Theory As an Ethical Approach to Effective Management: Applying the Theory to Multiple Contexts – UR Scholarship Repository https://scholarship.richmond.edu/cgi/viewcontent.cgi?article=1094&context=management-faculty-publications

- Stakeholders: Definition, Types, and Examples – Investopedia https://www.investopedia.com/terms/s/stakeholder.asp

- Stakeholder Theory – UR Scholarship Repository https://scholarship.richmond.edu/cgi/viewcontent.cgi?article=1105&context=management-faculty-publications

- Stakeholder Theory and Analysis | Research Starters – EBSCO https://www.ebsco.com/research-starters/business-and-management/stakeholder-theory-and-analysis

- Should the Evolution of Stakeholder Theory Be Discontinued Given … https://www.scirp.org/journal/paperinformation?paperid=78197

- Stakeholder Theory – (Intro to Philosophy) – Vocab, Definition, Explanations | Fiveable https://fiveable.me/key-terms/intro-philosophy/stakeholder-theory

- Corporate Social Responsibility and Stakeholder Management – Foundations of Commerce https://pressbooks.library.virginia.edu/foundationsofcommerce/chapter/csr-stakeholders/

- Approaches to Social Responsibility: CSR, Stakeholder Theory, and Triple Bottom Line https://bcom.institute/business-organisation-management/approaches-to-social-responsibility/

- The stakeholder theory of Corporate Social Responsibility https://www.projectguru.in/the-stakeholder-theory-of-corporate-social-responsibility/

- THE STAKEHOLDER APPROACH IN CORPORATE SOCIAL RESPONSIBILITY https://menadzment.tfbor.bg.ac.rs/english/wp-content/uploads/sites/2/2017/02/3_1_24-35.pdf

- Stakeholder Theory: The State of the Art | Academy of Management Annals https://journals.aom.org/doi/10.5465/19416520.2010.495581

- How Does Stakeholder Theory Relate to Esgs? → Question https://esg.sustainability-directory.com/question/how-does-stakeholder-theory-relate-to-esgs/

- The Stakeholder Model and ESG https://corpgov.law.harvard.edu/2020/09/14/the-stakeholder-model-and-esg/

- CSR: Who are an Organization’s Stakeholders? – YouTube https://www.youtube.com/watch?v=mRqsqezbgGk

- (PDF) The Relationship between ESG Performance and Corporate Performance – Based on Stakeholder Theory – ResearchGate https://www.researchgate.net/publication/379935487_The_Relationship_between_ESG_Performance_and_Corporate_Performance_-_Based_on_Stakeholder_Theory

- The Relationship between ESG Performance and Corporate Performance – Based on Stakeholder Theory – SHS Web of Conferences https://www.shs-conferences.org/articles/shsconf/pdf/2024/10/shsconf_edss2024_03022.pdf

- A Review ESG Performance as a Measure of Stakeholders Theory https://www.abacademies.org/articles/a-review-esg-performance-as-a-measure-of-stakeholders-theory-15712.html

- Declaration of Interdependence | Whole Foods Market https://www.wholefoodsmarket.com/mission-values/declaration-interdependence

- Case Study 7 | PDF | Whole Foods Market | Stakeholder (Corporate) – Scribd https://www.scribd.com/document/629403962/Case-Study-7

- Our Core Values | Whole Foods Market https://www.wholefoodsmarket.com/mission-values/core-values

- Our Leadership Principles | Whole Foods Market https://www.wholefoodsmarket.com/mission-values/leadership-principles

- Whole Foods Market Stakeholders: A CSR & ESG Analysis – Panmore https://panmore.com/whole-foods-market-stakeholders-csr-analysis

- Activism | Ben & Jerry’s https://www.benjerry.com/values

- Our Values by Ben & Jerry’s – Slab Library https://slab.com/library/templates/ben-and-jerrys-culture/

- Issues We Care About | Ben & Jerry’s https://www.benjerry.com/values/issues-we-care-about

- Issues We Care About | Ben & Jerry’s https://www.benjerry.co.uk/values/issues-we-care-about

- Title: Social Activism in Ben & Jerry’s Practice – ResearchGate https://www.researchgate.net/publication/392870308_Title_Social_Activism_in_Ben_Jerry’s_Practice

- Our Progressive Values | Ben & Jerry’s https://www.benjerry.com/values/our-progressive-values

- Engaging with stakeholders | Unilever https://www.unilever.com/sustainability/responsible-business/engaging-with-stakeholders/

- ENHANCING INVESTOR ENGAGEMENT – Accounting for Sustainability https://www.accountingforsustainability.org/content/dam/a4s/corporate/kh/casestudies/Unilever%20EIE%20Case%20Study.pdf.downloadasset.pdf

- Case Study – Unilever – The Corporate Governance Institute https://www.thecorporategovernanceinstitute.com/wp-content/uploads/2024/10/Case-Study-Unilever.pdf

- Building Capabilities for Multi-Stakeholder Interactions at Global and Local Levels https://www.researchgate.net/publication/297524168_Building_Capabilities_for_Multi-Stakeholder_Interactions_at_Global_and_Local_Levels

- Case study: Unilever plc https://gov.ie/en/department-of-foreign-affairs/publications/case-study-unilever-plc/

- How Unilever builds and delivers its social performance strategy – Pwc.nl https://www.pwc.nl/nl/assets/documents/pwc-bcti-case-studies-unilever.pdf

- Set It in Stone: Patagonia and the Evolution toward Stakeholder … https://jlsp.law.columbia.edu/2024/08/14/set-it-in-stone-patagonia-and-the-evolution-toward-stakeholder-governance-in-social-enterprise-business-structures/

- Is Patagonia’s Yvon Chouinard a Stakeholder Capitalist or an Altruist? https://kenaninstitute.unc.edu/commentary/is-patagonias-yvon-chouinard-a-stakeholder-capitalist-or-an-altruist/

- Patagonia’s Big Move – When Stakeholder Capitalism Meets Legacy | The Growth Activists https://www.growthactivists.com/blog/patagonias-big-move-when-stakeholder-capitalism-meets-legacy/

- Patagonia shows how turning a profit doesn’t have to cost the Earth | McKinsey https://www.mckinsey.com/industries/agriculture/our-insights/patagonia-shows-how-turning-a-profit-doesnt-have-to-cost-the-earth

- Advantages and Disadvantages of Stakeholders in a Business https://www.upcounsel.com/advantages-and-disadvantages-of-stakeholder-theory

- Shortcomings and imperfections in the stakeholder model’s graphical presentation – Working Paper Series https://wps-feb.ugent.be/Papers/wp_08_504.pdf

- Stakeholder Theory – Cambridge University Press & Assessment https://www.cambridge.org/core/books/stakeholder-theory/FEA0B845888E463076284961856724C9