要約

本報告書は、総務省統計局が公表した2024年(令和6年)の「家計調査報告(貯蓄・負債編)」速報データに基づき、日本の「二人以上の世帯」における貯蓄と負債の保有状況を、世帯主の年齢階層別に詳細に分析するものである 1。

2024年の調査結果によれば、二人以上の世帯における1世帯当たりの平均貯蓄現在高は1,984万円、平均負債現在高は663万円であった 1。

分析の結果、日本の世帯における明確な「ファイナンシャル・ライフサイクル」が浮き彫りとなった。世帯主が40歳未満の世帯では、負債が貯蓄を上回り、平均純金融資産がマイナス(-159万円)となる 1。これは主に住宅ローンの取得によるものである。純資産は40代でプラスに転じ、世帯主が60代(60~69歳)で貯蓄(2,588万円)、純金融資産(2,267万円)ともにピークに達し、70歳以上で緩やかな減少(取り崩し)が始まる 1。

また、貯蓄の内訳からは、日本の家計における二面性が示された。貯蓄の63.1%が「通貨性預貯金」(34.9%)および「定期性預貯金」(28.2%)で占められており、長年のデフレ環境下で形成された安全志向、現金選好の「デフレ・マインドセット」の根強さを示している 1。一方で、「有価証券」の保有額は前年比16.7%増と大幅な伸びを示しており、新しいNISA(少額投資非課税制度)の普及などを背景とした、リスク資産への積極的なシフトという新たな潮流も同時に観測された 1。

本報告書の分析は、あくまで「二人以上の世帯」の「平均値」に基づくものである点に、最大の留意が必要である。貯蓄の分布は少数の高額保有世帯によって平均値が大きく引き上げられる「右裾が長い」特性を持つため、本報告書の示す数値が「中央値」、すなわち日本世帯の「標準的な姿」を必ずしも反映しているとは限らない。

I. 貯蓄の定義:2024年日本家計のポートフォリオ

A. 家計調査における「貯蓄」の定義

本分析の根幹をなす「貯蓄」の定義を明確にすることが、最初のステップである。総務省統計局の「家計調査(貯蓄・負債編)」では、「貯蓄」の概念的な定義は明示されていないものの、その詳細な内訳(貯蓄現在高の内訳)が示されている 1。

この調査において「貯蓄」とは、銀行の預金のみならず、世帯が保有する金融資産の総体を指す。具体的には、以下の5つのカテゴリーで構成される 1。

- 通貨性預貯金: 銀行の普通預金、当座預金、ゆうちょ銀行の通常貯金など、流動性の高い預貯金。

- 定期性預貯金: 銀行の定期預金、積立、ゆうちょ銀行の定額貯金、定期貯金など。

- 有価証券: 株式、債券、投資信託、信託など。

- 生命保険など: 生命保険料の払込総額(掛け捨てを除く)、個人年金保険、損害保険(積立型)など。

- 金融機関外: 社内預金、タンス預金など。

この定義から、日本の公的統計における「貯蓄」は、一般的にイメージされる「預金」よりもはるかに広範な「金融資産」と同義であることがわかる。特に「生命保険など」が貯蓄として計上される点は、日本において生命保険が単なる保障としてだけでなく、長期的な資産形成および貯蓄の手段として広く機能してきた歴史的背景を反映している。本報告書では、この公的定義に準拠して分析を進める。

B. 平均的な世帯のポートフォリオ(2024年)

2024年の二人以上世帯における平均貯蓄現在高は1,984万円である 1。この1,984万円が、どのような資産構成(ポートフォリオ)で保有されているかを以下に示す。

表1:二人以上世帯の平均貯蓄現在高(1,984万円)の構成(2024年)

| 貯蓄の種類 | 平均保有額(万円) | 構成比 (%) |

| 通貨性預貯金 | 692 | 34.9% |

| 定期性預貯金 | (約559.5) | 28.2% |

| 有価証券 | 377 | 19.0% |

| 生命保険など | (約337.3) | 17.0% |

| 金融機関外 | (約29.8) | 1.5% |

| 合計 | 1,984 | 100.0% |

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)速報-」 1。構成比に基づき万円単位の保有額を計算したため、一部は推計値。通貨性預貯金および有価証券の保有額は資料記載の数値。

C. 2024年ポートフォリオの分析:デフレの伝統と投資へのシフト

表1のポートフォリオ構成は、現在の日本の家計が持つ「二重性」を鮮明に示している。

1. デフレ・マインドセットの根強さ

第一に、極めて高い「安全資産」への選好である。流動性の高い「通貨性預貯金」(34.9%)と、元本保証型の「定期性預貯金」(28.2%)を合計すると、**貯蓄(金融資産)全体の63.1%**に達する 1。

これは、数十年にわたるデフレ(物価下落)経済下で形成された、合理的な行動様式の「遺産」と言える。物価が上がらない、あるいは下がる環境では、リスクを取って投資するよりも、現金を保有する(あるいは金利がほぼゼロでも預金する)ことの「実質的な価値」が目減りしなかったためである。

この根深い行動様式は、「通貨性預貯金」が2024年において16年連続の増加を記録しているという事実によって、強力に裏付けられている 1。

2. リスク資産への明確なシフト

第二に、前述の安全志向とは裏腹に、投資への明確なシフトが観測されている点である。「有価証券」(株式、投資信託など)の保有額は、前年比で16.7%という大幅な増加を記録し、2年連続の増加となった 1。

この16.7%という伸び率は、他の資産カテゴリーの伸びと比較して突出している。これは、日本銀行の金融政策転換(マイナス金利解除)による預金金利への関心の高まり、そして何よりも2024年1月から開始された政府主導の「新NISA(少額投資非課税制度)」の大々的な普及が、家計の資産配分行動に直接的な影響を与え始めたことの統計的な証左である。

総括すると、2024年の日本の平均的家計は、「預金という安全地帯」に資産の大部分を留め置くという長年の習慣(16年連続の通貨性預金増)を維持しつつも、その一部を急速な勢い(16.7%増)で「投資(有価証券)」へと振り分け始めている。この「伝統」と「革新」の緊張関係こそが、現代の日本家計のポートフォリオを特徴づけている。

II. 全体像:貯蓄と負債の推移(2023年-2024年)

年齢階層別の分析に入る前に、マクロな全体像として、二人以上世帯の平均的なバランスシート(資産と負債)の状況を確認する。

- 2024年(速報値) 1

- 平均貯蓄現在高: 1,984万円

- 平均負債現在高: 663万円

- 平均純金融資産(貯蓄 – 負債): 1,321万円

- 2023年(比較) 1

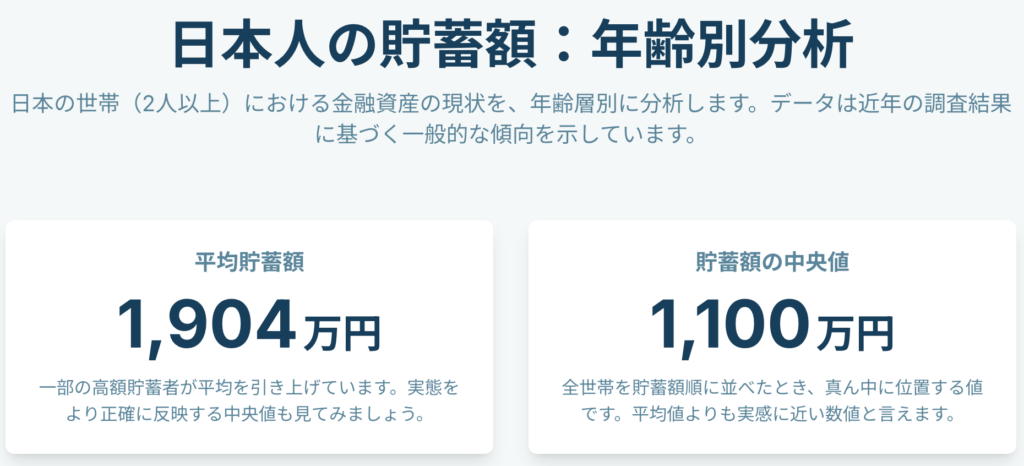

- 平均貯蓄現在高: 1,904万円

- 平均負債現在高: 655万円

- 平均純金融資産(貯蓄 – 負債): 1,249万円

この1年間で、平均貯蓄は80万円(対前年比 +4.2%)、平均負債は8万円(同 +1.2%)増加した。

特筆すべきは、負債の伸び(+1.2%)に対し、貯蓄(資産)の伸び(+4.2%)が3.5倍と、はるかに上回っている点である。これにより、世帯の純金融資産は1年間で約72万円(+5.8%)増加し、平均的な家計のバランスシートは「改善」した。

この資産(貯蓄)の力強い成長は、前章で確認した「有価証券」の16.7%という急増が大きく寄与している。つまり、この1年間の家計資産の増加は、主に貯蓄率の上昇(節約)によるものではなく、保有する有価証券の「資産価格の上昇(含み益の増加)」によって牽引された可能性が高いことを示唆している。

III. ファイナンシャル・ライフサイクル:年齢階層別分析(2024年)

本報告書の核心である、世帯主の年齢階層別に見た貯蓄と負債の分布を分析する。以下のデータは、すべて2024年の二人以上世帯の平均値である 1。

このデータを最も明確に示すため、貯蓄と負債の現在高、および両者の差額である「純金融資産」を算出した一覧表を作成する。

表2:世帯主の年齢階級別 貯蓄・負債現在高(2024年・二人以上の世帯)

| 世帯主の年齢階級 | 貯蓄現在高(万円) | 負債現在高(万円) | 純金融資産(万円) (貯蓄 – 負債) |

| 40歳未満 | 848 | 1,007 | -159 |

| 40~49歳 | 1,481 | 913 | +568 |

| 50~59歳 | 2,154 | 740 | +1,414 |

| 60~69歳 | 2,588 | 321 | +2,267 |

| 70歳以上 | 2,408 | 158 | +2,250 |

| 全体平均 | 1,984 | 663 | 1,321 |

出典:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)速報-」 1 のデータに基づき作成。純金融資産は筆者算出。

この表は、個人の誕生から死までの間に、家計の財政状態がどのように推移するかという「ファイナンシャル・ライフサイクル」の典型的な姿を、統計データとして明確に描き出している。

A. 基盤形成・負債先行フェーズ(40歳未満)

- 貯蓄 848万円、負債 1,007万円、純金融資産 -159万円 1

40歳未満の世帯は、全年齢階級の中で唯一、平均純金融資産がマイナスとなる(負債超過)階級である。貯蓄も848万円と、全世代平均(1,984万円)の半分以下に留まる。

この1,007万円という負債は、主に住宅ローンであると推察される。「二人以上の世帯」であることから、多くは家庭を形成し、住宅を取得する時期と重なる。この時期の家計は、資産を蓄積することよりも、将来の基盤となる住宅という「実物資産」を得るために、金融的な「負債」を先行させるフェーズにある。

B. 「グレート・ピボット」フェーズ(40~49歳)

- 貯蓄 1,481万円、負債 913万円、純金融資産 +568万円 1

40代は、家計のバランスシートが「マイナスからプラスへ」と転換する、決定的に重要な「ピボット(転換点)」の時期である。

40歳未満の世帯と比較すると、貯蓄は848万円から1,481万円へと約75%も急増している。同時に、負債は1,007万円から913万円へと、明確な減少(元本返済)が始まっている。この「積極的な貯蓄の加速」と「着実な負債の返済」という二つの行動が同時に進行することにより、純金融資産はプラス圏に浮上する。

この世代は、キャリアにおける収入の増加と、住宅ローンの返済が軌道に乗る時期であり、家計の財務戦略が「負債の管理」から「資産の蓄積」へと明確に軸足を移す10年であると言える。

(*注記:家計調査の要約文では「50歳未満の各年齢階級」で負債が貯蓄を上回るとの記述があるが 1、詳細データである表Ⅲ-1-1 1 によれば、40~49歳階級では明確に貯蓄が負債を上回っている(純資産+568万円)。本報告書では、より詳細な一次データである表の数値を優先して分析する。)

C. 黄金の蓄積フェーズ(50~59歳)

- 貯蓄 2,154万円、負債 740万円、純金融資産 +1,414万円 1

50代は、退職を視野に入れた「最後の追い込み」とも言える、黄金の資産蓄積フェーズである。貯蓄額は初めて2,000万円の大台を超え、全世代平均(1,984万円)を上回る。

40代と比較して、純金融資産は568万円から1,414万円へと2.5倍近くに急増している。これは、子供の教育費のピークが過ぎ始める一方で、役職定年などによる収入減少が本格化する前であり、家計のキャッシュフロー(貯蓄余力)が最大化する時期と重なるためと考えられる。退職後に備える「老後資金」の構築が、この時期の家計における最大の財務目標となっている。

D. 「ピーク・ウェルス」フェーズ(60~69歳)

- 貯蓄 2,588万円、負債 321万円、純金融資産 +2,267万円 1

60代(60~69歳)は、ファイナンシャル・ライフサイクルにおける「富の頂点(ピーク・ウェルス)」に達する時期である。平均貯蓄額は2,588万円と全世代で最高額を記録し、純金融資産も2,267万円と最大化する。

この世代の顕著な特徴は、負債が321万円と激減している点である。これは、60歳前後の定年退職時に、退職金などを利用して住宅ローンを完済する世帯が多いためと推察される。長年の負債から解放され、キャリアを通じて蓄積してきた資産が最大化する、まさに「黄金の瞬間」と言える。

E. 資産取り崩し(Decumulation)フェーズ(70歳以上)

- 貯蓄 2,408万円、負債 158万円、純金融資産 +2,250万円 1

70歳以上の階級では、それまでの世代とは異なる新しいトレンドが観測される。60代でピークに達した平均貯蓄額が、2,588万円から2,408万円へと、約180万円減少しているのである。

これは、多くの世帯が本格的な年金生活に入り、労働収入がなくなるためである。年金収入だけでは不足する生活費(医療費、レジャー費、日常生活費など)を、それまでに蓄積した貯蓄(資産)を売却したり、預金を取り崩したりすることで賄う「資産デキュムレーション(Decumulation)」のフェーズに入ったことを明確に示している。

負債は158万円とほぼゼロに収束しており、この世代の家計は、保有する潤沢な金融資産をいかに計画的に取り崩して生活を維持していくか、という「資産管理・活用」のフェーズにあることがわかる。

IV. 高度分析:「平均値」の罠と世代間の格差

ここまでの分析は、公表された統計データに基づき、日本の家計の平均的なライフサイクルを明らかにした。しかし、これらの「平均値」データには、解釈にあたって極めて重大な注意点が存在する。

A. 決定的な限界:「平均値」(平均値)と「中央値」(中央値)の乖離

本報告書で分析した数値は、すべて「平均値」(平均貯蓄現在高)である 1。貯蓄や所得のような経済データの分布は、一部の非常に裕福な世帯(高額資産保有者)が全体の平均値を大きく引き上げる、「右裾が長い」(右に歪んだ)分布になることが知られている。

その結果、「平均値」は、全世帯を貯蓄額順に並べたときに真ん中に来る世帯(50パーセンタイル)の「中央値」よりも、はるかに高い数値になる。

この「平均値の罠」は、家計調査のデータ内からも裏付けられる。2023年のデータ(全体)において、平均貯蓄現在高は1,904万円であったのに対し、貯蓄保有世帯の中央値は1,107万円であった 1。平均値(1,904万円)は、中央値(1,107万円)の約1.72倍、すなわち72%も高い数値となっている。

この関係を適用すれば、例えば「60~69歳で平均貯蓄2,588万円」というデータも、その実態(中央値)は、この数値よりはるかに低い水準(例えば1,500万円前後)である可能性が極めて高い。

本報告書で示された数値は、あくまで日本全体の「平均」であり、あなたの隣人や「標準的」な世帯の姿を直接的に表しているわけではない。実際の「標準的な」日本の家計は、この平均値が示す姿よりも、はるかに慎ましいものであると推測される。

B. 世代間の資産格差

このライフサイクル分析は、裏を返せば、現代の日本における「世代間の富の非対称性」を浮き彫りにしている。

- 40歳未満の世代: 平均で159万円の純負債を抱え、その金融生活は「負債の管理」からスタートする 1。

- 60歳以上の世代: 平均で2,250万~2,267万円という莫大な純金融資産を保有し、負債はほぼゼロである 1。

さらに、第一章の分析(ポートフォリオ)と組み合わせると、この60歳以上の世代が保有する巨額の金融資産の約63%が、経済的なリターンをほとんど生まない「現・預金」として滞留していることになる 1。

この「負債を抱える若年層」と「現金を保有する高齢層」という構造は、マクロ経済全体にも大きな影響を与える。資産が消費性向の低い(貯蓄を選好する)高齢層に集中することは、国内の個人消費の停滞や、経済新陳代謝の鈍化の一因となり得る。

V. 結論および本報告書の限界

A. 総括

総務省統計局の2024年家計調査(速報)は、日本の「二人以上の世帯」における平均的な財務状況の貴重なスナップショットを提供している 1。

分析の結果、以下の4点が明らかになった。

- 明確なライフサイクルの存在: 40歳未満で負債が先行し、40代で純資産がプラスに転じ、60代で資産がピークを迎え、70歳以上で資産の取り崩しが始まるという、一貫した金融的生涯が確認された 1。

- ポートフォリオの二面性: 資産の63%以上を現・預金で保有する「デフレ・マインドセット」の伝統と、有価証券が前年比16.7%増と急伸する「NISA主導」の投資シフトが、同一の家計内で共存している 1。

- 世代間の富の偏在: 金融純資産は60歳以上の世帯に圧倒的に集中しており、40歳未満の世帯は平均で債務超過となっている 1。

- 「平均値」の罠: 公表されている「平均値」は、ごく一部の高額資産保有者によって大きく引き上げられており、大多数の「標準的な」世帯の実態(中央値)は、これらの数値を大幅に下回ることが確実である 1。

B. データの厳格な限界

本報告書は、専門的な分析として、その依拠するデータの限界を厳格に明示する。本報告書の分析結果を解釈する上で、以下の3つの重大な限界を認識する必要がある。

- 「二人以上の世帯」のみのデータ: 本分析は、日本の全世帯の約3分の2を占める「二人以上の世帯」のみを対象としている。近年増加している「単身世帯」(全世帯の約3分の1)の財務状況は、本報告書には一切反映されていない。単身世帯の貯蓄動向は、二人以上世帯とは大きく異なる可能性があり、本報告書の結果を「日本人全体」に一般化することはできない。

- 「平均値」のみのデータ(年齢階層別): IV章Aで詳述した通り、本分析の根幹をなす年齢階層別のデータは「平均値」のみであり、「中央値」が含まれていない 1。これにより、各世代の「標準像」は不明瞭なままである。

- 「貯蓄ゼロ」世帯の不在: 本データからは、各年齢階層において貯蓄(金融資産)を一切保有しない「貯蓄ゼロ世帯」(金融資産非保有世帯)がどれほどの割合で存在するのかを知ることはできない。このデータが欠落しているため、世代内の「格差」の度合いを測ることは不可能である。

C. 最終結論

2024年の家計調査データ 1 は、日本の「平均的」な世帯(二人以上)が、いまだ分厚い現・預金のクッションに安住しつつも、歴史的な政策転換(NISA)を背景に投資へと慎重に歩みを進めている過渡期の姿を映し出している。しかし同時に、その「平均」という仮面の下には、世代間の著しい資産格差と、平均値と中央値の大きな乖離に象徴される「見えざる格差」が内包されている。本報告書が示す平均像は、あくまで統計上の一側面に過ぎず、より多角的なデータ(中央値、単身世帯、貯蓄ゼロ世帯の比率)による分析が、日本の家計の全体像を理解するためには不可欠である。

引用文献

- 統計局ホームページ/家計調査報告(貯蓄・負債編)-2024年(令和 …, 11月 5, 2025にアクセス、 https://www.stat.go.jp/data/sav/sokuhou/nen/index.html