ESGパフォーマンスと企業価値の相関に関する決定的分析

序論:持続可能な価値創造という現代的要請のフレーミング

近年のコーポレート・ファイナンスおよび投資の世界では、パラダイムシフトが進行している。かつては倫理的な配慮の周辺領域に位置づけられていたESG(環境、社会、ガバナンス)の各要素は、今や企業戦略におけるリスク管理と価値創造の中核をなす要素へと進化した 1。この変化は、投資家が企業の長期的な持続可能性と収益性を評価する上で、財務諸表に現れない非財務情報、すなわちESGパフォーマンスの重要性を認識し始めたことに起因する。気候変動がサプライチェーンに与える物理的リスク、人権問題が引き起こすレピュテーションリスク、そして脆弱なガバナンスがもたらす経営の不安定性など、ESG要因は直接的に企業のキャッシュフローや資本コストに影響を及ぼしうるという認識が、企業と投資家の双方で急速に広まっている 2。

本レポートが探求する中心的な問いは、「ESGと企業価値の間に顕著な相関性は見られるか」というものである。しかし、この問いは単純な「はい」か「いいえ」で答えられるものではない。むしろ、ESGと企業価値の関係性を定義する条件、時間軸、そしてメカニズムを深く掘り下げる複雑な探求である。ESGへの取り組みが企業価値を向上させるという主張は広く聞かれる一方で、その実証的根拠は常に明確ではなく、懐疑的な見方も根強く存在する。

したがって、本レポートの核心的な目的は、この複雑な関係性を多角的に解剖することにある。具体的には、まずESGと企業価値という基本概念を厳密に定義し、次に世界中の学術研究から得られた実証的エビデンスを統合・分析する。さらに、ESGパフォーマンスが企業価値に転換される具体的な因果経路を解明し、同時にESG投資を取り巻く正当な批判や論争にも正面から向き合う。最終的には、日本の市場環境を背景に、先進企業の具体的なケーススタディを通じて、理論と実践の架橋を試みる。これにより、ESGと企業価値の相関性について、単なる表層的な解説に留まらない、深く、精緻で、実用的な分析フレームワークを提供することを目指す。

第1章:基礎的構成要素 – ESGと企業価値のパラメータ定義

ESGと企業価値の相関性を分析するにあたり、まずその構成要素である「ESG」と「企業価値」の定義を明確にすることが不可欠である。これらの概念は多岐にわたる要素を包含しており、厳密な定義なくしては、その後の分析が曖昧なものとなりかねない。本章では、分析の基盤となるこれらのパラメータを詳細に定義し、共通の語彙を確立する。

1.1 ESGの三つの柱:詳細なフレームワーク

ESGは、企業の持続可能性を評価するための三つの非財務的側面、すなわち環境(Environment)、社会(Social)、ガバナンス(Governance)から構成される。これらの柱は、それぞれが具体的な評価項目を含んでいる。

環境(Environment)

環境の側面は、企業が事業活動を通じて環境に与える影響と、そのリスク管理能力を評価するものである 5。これは、単に「環境に優しい」といった抽象的な概念ではなく、定量化可能な指標に基づいている。主要な項目には以下が含まれる。

- 気候変動と炭素排出量: 温室効果ガス(GHG)排出量(Scope 1、2、3)、カーボンニュートラルへの取り組み、再生可能エネルギーの利用率など 7。

- 資源利用と汚染管理: 水の使用量とリサイクル率、廃棄物管理、有害物質の排出、製品のカーボンフットプリント、包装材の削減など 5。

- 生物多様性と土地利用: 事業活動が生態系に与える影響、森林破壊への関与、環境配慮型建築の採用など 5。

近年、これらの要素は単なる環境保護活動から、企業の規制リスク、物理的リスク、そして移行リスクを管理する上で不可欠な要素と見なされるようになっている。特に、情報開示の枠組みが整備されるにつれて、これらの指標の定量的な比較可能性が向上している 8。

社会(Social)

社会の側面は、企業が従業員、顧客、サプライチェーン、そして地域社会といったステークホルダーとの関係をいかに構築し、管理しているかを評価する 5。これは、かつてのCSR(企業の社会的責任)が主に慈善活動を指していたのに対し、より事業活動に根差したオペレーション上の課題として捉えられている 9。主要な項目は以下の通りである。

- 人的資本管理: 従業員の健康と安全、ダイバーシティ&インクルージョン(多様性と包摂性)、人材育成、公正な労働慣行、従業員の福利厚生など 7。

- サプライチェーン管理: サプライチェーンにおける労働基準、人権デューデリジェンス、紛争鉱物などの問題ある調達の回避 7。

- 製品責任: 製品の安全性と品質、データセキュリティとプライバシー保護、顧客への公正な情報提供 7。

- 地域社会への貢献: 慈善活動や地域社会への投資など 10。

ガバナンス(Governance)

ガバナンスの側面は、企業の意思決定プロセス、内部統制、そして株主やその他のステークホルダーに対する説明責任の仕組みを評価する 5。これは、環境(E)および社会(S)への取り組みが実効性を持つための基盤となる、極めて重要な要素である。主要な項目には以下が含まれる。

- 取締役会の構造と実効性: 取締役会の多様性(ジェンダー、国籍など)、社外取締役の独立性、取締役会の実効性評価 7。

- 役員報酬: 業績やESGパフォーマンスと連動した役員報酬体系の設計 7。

- 株主の権利: 株主の権利保護、株主との対話 5。

- 倫理とコンプライアンス: 汚職防止、贈収賄、反競争的行為の禁止、ビジネス倫理の徹底、税の透明性 7。

1.2 企業価値の測定:財務アナリストのツールキット

ESGパフォーマンスとの相関性を検証するためには、その対極にある「企業価値」を測定するための客観的な指標が必要となる。本レポートでは、企業の収益性と効率性を評価するために広く用いられる二つの主要な財務指標、ROE(自己資本利益率)とROA(総資産利益率)を中心に分析を進める。これらの指標は、どちらも「投下した資本をどれだけ有効に収益に繋げられたか」を示すが、その評価の視点は大きく異なる 11。

ROE(Return on Equity):株主の視点

- 定義と計算式: ROEは、株主から拠出された自己資本を用いて、企業がどれだけの利益を生み出したかを示す指標である 13。株主の投資効率を測るものであり、株式市場で特に重視される 15。計算式は以下の通りである。

12 - 解釈と限界: 一般的に、ROEは8%から10%を超えると優良企業と見なされる傾向がある 16。高いROEは、自己資本を効率的に活用して利益を上げていることを意味する 13。しかし、ROEには重大な限界が存在する。それは、財務レバレッジ、すなわち負債(他人資本)の活用度合いによって数値が大きく変動する点である 12。企業が借入を増やすと、総資産に占める自己資本の割合が低下するため、同じ利益額であってもROEは上昇する。このため、高いROEが必ずしも優れた経営効率を意味するわけではなく、過剰な負債による財務リスクの高まりを覆い隠している可能性がある 13。

ROA(Return on Assets):経営効率の視点

- 定義と計算式: ROAは、企業が保有する全ての資産(自己資本と他人資本の合計)を用いて、どれだけの利益を生み出したかを示す指標である 14。企業の経営資源全体をどれだけ効率的に活用できているかを評価する 12。計算式は以下の通りである。

12 - 解釈と利点: 一般的な目安として、ROAは5%以上が望ましいとされる 13。ROAは、企業の資本構成(負債と自己資本の比率)に左右されずに、事業全体の収益性を評価できるという大きな利点を持つ 12。そのため、財務構造が異なる企業間の経営効率を比較する際により客観的な指標となる。金融機関などが企業の財務健全性を評価する際にも重視される 12。

ROEとROAの相互関係

ROEとROAを単独で見るのではなく、両者を組み合わせて分析することが、企業の財務実態をより深く理解する鍵となる。例えば、ROEは高いがROAが低い企業は、多額の借入によってROEを嵩上げしている可能性があり、財務リスクが高いと推察される 12。一方で、ROEとROAの両方が高い企業は、資本・資産の両面で効率的な経営が行われている健全な企業と評価できる 13。

この二つの指標の選択は、ESGの財務的影響を評価する上で極めて重要な意味を持つ。ESGへの取り組み、例えば環境対応型の設備投資やサステナブル製品の研究開発には、多額の資本支出が必要となることが多い 17。企業がこの資金を負債によって調達した場合、自己資本比率が低下し、ROEは見かけ上、向上することがあり得る。この時、ROEのみを注視する分析者は、ESG投資が即座に株主価値を向上させたと誤解するかもしれない。しかし、ROAを見れば、初期投資の負担によって資産全体の収益効率は一時的に低下している可能性があり、より冷静な評価が可能となる。したがって、ESGと企業価値の相関性を精緻に分析するためには、ROEとROAの両方のレンズを通して、多角的に評価することが不可欠である。

| 特徴 | ROE(自己資本利益率) | ROA(総資産利益率) |

| 核心的な問い | 株主の投資に対してどれだけのリターンを生み出しているか? | 企業全体の資産をどれだけ効率的に利益に転換しているか? |

| 計算式 | ||

| 主要な利用者 | 投資家、株主、経営陣 | 経営者、金融機関、債権者 |

| 主要な洞察 | 株主資本の効率性、株主へのリターン | 事業全体の収益性、経営資源の運用効率 |

| 主要な限界 | 財務レバレッジ(負債)によって数値が操作されやすく、財務リスクを見落とす可能性がある 12。 | 資産の評価方法に影響を受けやすく、株主リターンとの直接的な関係が薄い 12。 |

| 高い数値の解釈 | 資本効率が良い。ただし、過剰な負債による嵩上げの可能性も考慮する必要がある。 | 資産を効率的に活用し、収益性の高い事業運営を行っている。 |

| 低い数値の解釈 | 資本効率が悪い、または財務レバレッジが低い保守的な経営。 | 資産の運用効率が低い、または利益率の低い事業構造。 |

第2章:実証的エビデンス – 学術研究のグローバルな統合

ESGと企業価値の関係性については、過去数十年にわたり数多くの学術研究が蓄積されてきた。本章では、これらの研究成果を統合的にレビューし、特に大規模なメタ分析(複数の研究結果を統計的に統合する分析手法)を通じて、現在の学術的コンセンサスを明らかにする。これにより、相関性の有無、その強度、そしてどのような条件下でその関係性が観測されるのかについて、データに基づいた客観的な知見を提示する。

2.1 主流の見解:大部分は正の相関、ただし複雑性を伴う

ESGと企業価値の関係性を調査した学術研究の大部分は、両者の間に正の相関関係が存在することを示唆している。しかし、その関係は単純なものではなく、様々な要因によって影響を受ける複雑なものである。

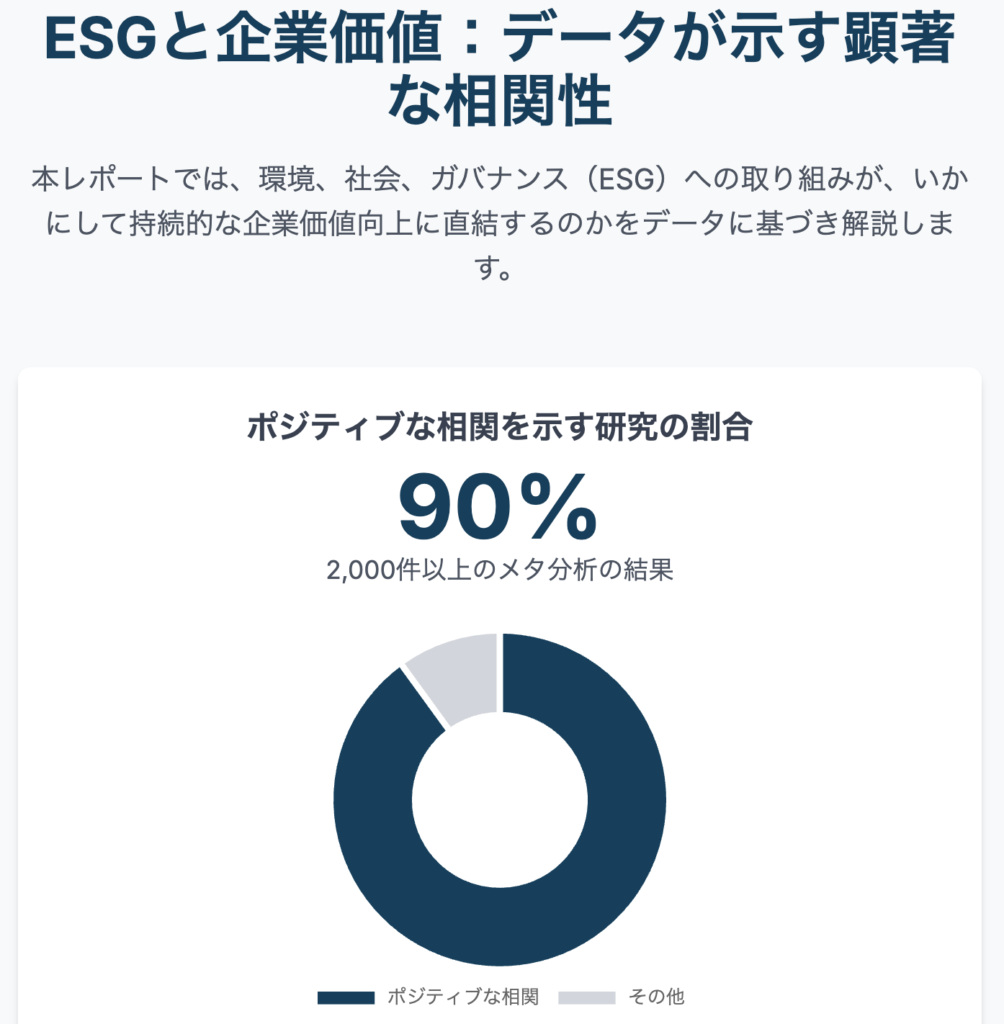

この分野における最も包括的な研究の一つが、ニューヨーク大学スターン経営大学院(NYU Stern)によるメタ分析である。この研究は、2015年から2020年にかけて発表された1,000本以上の学術論文をレビューしており、現代のESG研究の潮流を捉えている 19。この分析から得られた主要な知見は以下の通りである。

- 企業パフォーマンスとの関係: ROEやROAといった企業の経営指標や株価パフォーマンスに焦点を当てた研究のうち、58%がESGと財務パフォーマンスの間に正の関係を見出している。一方で、負の関係を見出した研究はわずか8%であり、13%が中立、21%が混合的(同一研究内で正、中立、負の結果が混在)な結果であった 20。この結果は、企業レベルにおいて、優れたESGパフォーマンスがより良い財務成果と関連付けられることが多いことを強く示唆している。

- 投資パフォーマンスとの関係: 投資家の視点から、ESG投資ポートフォリオのリスク調整後リターン(アルファやシャープ・レシオなど)を分析した研究では、59%が伝統的な投資アプローチと同等またはそれ以上のパフォーマンスを示した。アンダーパフォームするという結果は14%に留まった 20。これは、「ESG投資はリターンを犠牲にする」という一般的な批判に反証する重要なエビデンスである。

これらの知見は、2015年以前の研究を対象とした過去のメタ分析の結果とも整合的である。Friedeら(2015)による約2,200本の論文をレビューした研究でも、大多数の研究がESGと企業財務パフォーマンス(CFP)の間に非負の関係を報告している 21。これらの先行研究は、ESGパフォーマンスと経営効率、株価パフォーマンス、そして資本コストの低下との間に一貫して正の相関関係を見出してきた 19。

2.2 重要なニュアンス:相関性に影響を与える要因

ESGと企業価値の相関性は、常に一様ではない。その関係性の強さや方向性は、いくつかの重要な要因によって左右されることが、メタ分析によって明らかになっている。

- 時間軸の重要性: ESGの財務的効果は、長期的な視点で見た場合に、より顕著になる。NYU Sternの分析では、長期的な関係性を分析した研究は、そうでない研究に比べて、正または中立の結果を見出す可能性が76%も高いことが統計的に示された 19。これは、ESGへの取り組みが短期的なコストを伴う長期的な投資であり、その成果が財務諸表に反映されるまでには時間を要するという理論的仮説を裏付けている 18。

- 地理的・市場的背景: 相関性は地域によって異なる可能性がある。あるメタ分析では、中国および韓国の企業を対象とした論文では中程度の正の相関が見られたのに対し、より成熟した市場を対象とする英語論文では有意な相関が見られなかったと報告されている 23。これは、各国の規制環境、市場の成熟度、ステークホルダーからの期待といった文脈的要因が、ESGの価値転換メカニズムに影響を与えることを示唆している。

- パフォーマンスか、開示か: ESGに関する情報を単に開示するだけでは、財務パフォーマンスの向上には繋がらない。重要なのは、実際のパフォーマンス、すなわち具体的な取り組みとその成果である。NYU Sternの研究によると、情報開示のみに焦点を当てた研究で正の相関を見出したのは26%に過ぎなかったのに対し、温室効果ガス削減量などの実際のパフォーマンス指標に基づいた研究では、その割合が53%に上昇した 19。これは、ESGが単なる報告活動(シグナリング)ではなく、実質的な経営改善(サブスタンス)として実践された場合に、企業価値との結びつきが強まることを示している。

- 不確定性および矛盾するエビデンス: 客観性を期すために、ESGと企業価値の関連性が万能薬ではないことも指摘する必要がある。一部の研究では、両者の間に明確な相関関係が見出せない、あるいは負の相関関係が存在すると結論付けているものも存在する 21。このような結果の不一致を生む大きな要因の一つとして、ESG評価機関ごとに評価手法や基準が大きく異なり、評価スコア間の相関が低いという問題が挙げられる 25。

これらの学術的エビデンスを総合すると、ESGと企業価値の間には「因果性のジレンマ」と「実質と形式の二分法」という二つの重要な論点が見えてくる。まず、相関関係は観測されるものの、それが「ESGパフォーマンスが高いから財務パフォーマンスが良いのか」あるいは「財務的に余裕のある企業がESGに取り組む余裕があるのか」という因果の方向性については、依然として議論が続いている。しかし、データが示すのは、ESGを単なる報告義務(形式)としてではなく、経営効率の改善やリスク管理の高度化といった実質的な経営課題として捉えた場合に、その相関性が最も強固になるという点である。

さらに、ESG投資の成果が長期的に現れるという事実は、短期的な四半期決算を重視する資本市場との間に「時間的なミスマッチ」を生じさせる。企業経営者は、長期的な価値創造に繋がるESG投資が、短期的にはコスト増として市場からペナルティを受ける可能性があるというジレンマに直面する。投資家にとっては、表面的なESGスコアや開示情報に惑わされず、実質的で長期的な価値創造に取り組んでいる企業をいかに見抜くかが課題となる。

| 研究/出典 | 対象範囲 | 企業パフォーマンス(ROE/ROA等)に関する主要な知見 | 投資パフォーマンス(アルファ/シャープ・レシオ等)に関する主要な知見 | 主要なニュアンス/調整要因 |

| NYU Stern (2020) 19 | 1,000本以上の論文 (2015-2020) | 58%が正の相関、8%が負の相関を報告。 | 59%が伝統的投資と同等以上のパフォーマンスを報告。 | 長期的な視点でより強い正の相関。実際のパフォーマンスが情報開示よりも重要。 |

| Friede et al. (2015) 21 | 約2,200本の論文 (1970-2014) | 大多数の研究が非負(正または中立)の関係を報告。 | ESG投資のリターンは伝統的投資と概ね区別できないと結論。 | 過去の研究においても、企業レベルでの正の相関が一貫して見られる。 |

| MDPI メタ分析 (2024) 23 | 英語、中国語、韓国語の論文 | 全体として弱い正の相関。中国語・韓国語論文では中程度の正の相関が見られたが、英語論文では有意な相関なし。 | (対象外) | 地域や市場の成熟度が相関の強さに影響を与える可能性を示唆。 |

第3章:価値創造のエンジン – ESGと財務成果を結びつけるメカニズムの解明

前章で示されたように、ESGパフォーマンスと企業価値の間には、複雑ながらも概ね正の相関関係が存在するというのが学術的なコンセンサスである。では、この相関関係は具体的にどのようなメカニズムを通じて生まれるのか。本章では、ESGへの取り組みが、企業の財務成果にどのようにして転換されるのか、その「価値創造のエンジン」を解明する。分析は、コーポレート・ファイナンスの視点からの「財務的チャネル」と、より広範な事業運営の視点からの「戦略的・オペレーショナルチャネル」の二つの側面から行う。

3.1 財務的チャネル:コーポレート・ファイナンスの視点

企業価値は、一般的に将来生み出すキャッシュフロー、その成長率、そしてそれを現在価値に割り引くための資本コストという三つの要素によって決定される 2。ESGへの取り組みは、これら三つの財務的ドライバーそれぞれに直接的な影響を及ぼす可能性がある 26。

- キャッシュフローと成長性の向上(トップラインへの影響):

優れたESGパフォーマンスは、企業の収益機会を拡大し、トップライン(売上高)の成長を促進する。例えば、環境配慮型製品やサービスは、環境意識の高い新たな顧客層を引きつけ、新しい市場を開拓する機会を生み出す 26。また、企業の倫理的な姿勢や社会貢献活動は、ブランドイメージを向上させ、顧客ロイヤルティを高めることで、価格決定力を強化し、より安定した収益基盤を築くことに貢献する 27。 - 経営効率の向上(ボトムラインへの影響):

ESGへの取り組みは、コスト削減を通じてボトムライン(利益)を改善する効果も持つ。環境(E)の側面では、エネルギー効率の改善や廃棄物削減といった施策が、直接的に光熱費や原材料費の削減に繋がる 26。社会(S)の側面では、従業員の労働環境改善や健康経営への投資が、従業員の満足度と生産性を向上させ、離職率を低下させることで、採用・研修コストの削減に繋がる 28。 - 資本コストの低減(バリュエーション・マルチプルへの影響):

資本コストとは、投資家が企業に要求する期待リターンのことであり、企業のリスクの高さを反映する。優れたESGパフォーマンスは、企業が直面する様々な非財務リスクを低減させる効果があるため、資本コストを引き下げる可能性がある 26。例えば、厳格な環境規制への準拠は将来の罰金や訴訟リスクを低減し、サプライチェーンにおける人権への配慮はレピュテーション毀損リスクを緩和する。投資家は、こうしたリスク管理能力の高い企業を「質の高い」投資対象とみなし、より低いリスクプレミアムしか要求しない傾向がある。結果として、資本コストが低下し、同じ将来キャッシュフローであっても、より高い企業価値(バリュエーション)が与えられることになる 26。

3.2 戦略的・オペレーショナルチャネル:より強靭な企業の構築

上記の財務的チャネルは、より根源的な戦略的・オペレーショナルな変革の結果として現れる。NYU Sternのメタ分析で「介在要因(mediating factors)」として特定された要素は、まさにこの価値転換の具体的な伝達メカニズムを示している 19。

- 優れたリスク管理:

ESGは、気候変動による物理的リスク、規制強化による移行リスク、人権問題によるレピュテーションリスクなど、伝統的な財務分析では見過ごされがちな非財務リスクを特定し、管理するための包括的なフレームワークを提供する 4。ESGを全社的リスクマネジメント(ERM)に統合することで、企業は将来の不確実性に対するレジリエンス(強靭性)を高めることができる 4。 - イノベーションの促進:

「温室効果ガス排出量を削減せよ」「廃棄物をゼロにせよ」といった持続可能性に関する制約は、一見すると事業活動の足枷のように思える。しかし、こうした制約こそが、既存の製品、サービス、ビジネスモデルを根本から見直し、新たなイノベーションを生み出す強力な触媒となり得る 20。サステナビリティを起点とした研究開発は、新たな競争優位の源泉となる。 - 人的資本の強化:

現代の「人材獲得競争」において、企業の社会(S)的側面は、優秀な人材を引きつけ、維持するための決定的な差別化要因となる。従業員のウェルビーイング、多様性の尊重、そして企業の存在意義(パーパス)への共感を重視する企業文化は、従業員のエンゲージメントを高め、生産性を向上させる 28。実際に、ESG評価の高い企業は従業員の定着率が高く、就職希望者からの人気も高いという調査結果もある 37。 - ブランドとレピュテーションの強化:

情報化社会において、企業のESGに関する実績は、そのブランド価値と不可分に結びついている。環境や社会に対して誠実に取り組む姿勢は、顧客、地域社会、規制当局との信頼関係を構築し、無形の資産である「レピュテーション資本」を蓄積する 27。この信頼は、平時においてはブランドロイヤルティを高め、危機時においては企業の存続を支える防波堤となる。

これらのメカニズムは、個別に機能するだけでなく、相互に作用し合い、自己強化的な「好循環(Virtuous Cycle)」を生み出す点に、ESGの価値創造における本質がある。まず、強固なガバナンス(G)が、ESGを経営の戦略的優先事項として位置づけ、実効性のあるリスク管理体制を担保する 36。この基盤の上で、従業員エンゲージメントの向上といった社会的(S)成果が生まれる 28。意欲的で優秀な人材は、より革新的で生産性が高く、環境(E)課題に対する画期的な解決策を生み出し、オペレーションの効率化を推進する 20。これらのEとSにおける具体的な成果が、企業のブランドとレピュテーションを向上させ 27、さらに多くの顧客と優秀な人材を引きつけ、サイクルを強化する。この一連のプロセス全体が、企業のオペレーショナルリスク、規制リスク、レピュテーションリスクを総合的に低減させ、結果として資本コストの低下と企業価値の向上に繋がるのである 26。この相互連関性を理解することなく、E、S、Gのいずれか一つを単独で評価することは、ESGがもたらす価値の全体像を見誤ることに繋がる。

| メカニズム | 説明 | 主な関連ESG要素 | 財務への影響 | 関連資料 |

| リスク軽減 | 気候変動、規制、人権など非財務リスクの特定・管理能力の向上。 | E, S, G | 将来の損失回避、収益の安定化、保険料の低下。 | 30 |

| 資本コスト低減 | リスク低減と透明性向上により、投資家が要求するリスクプレミアムが低下。 | G, E, S | 割引率の低下による企業価値(現在価値)の向上。 | 26 |

| トップライン成長 | 環境配慮型製品や倫理的ブランドへの需要を取り込み、新たな市場を開拓。 | E, S | 売上高の増加、市場シェアの拡大、価格決定力の強化。 | 26 |

| 経営効率向上 | 省エネ、廃棄物削減、生産性向上などを通じてコストを削減。 | E, S | 売上原価率、販管費率の低下による利益率の改善。 | 26 |

| 人的資本優位性 | 優秀な人材の獲得・定着、従業員エンゲージメントの向上。 | S, G | 離職コストの削減、生産性の向上、イノベーションの促進。 | 35 |

| イノベーション触媒 | 持続可能性という制約が、新たな技術やビジネスモデルの開発を促進。 | E, S | 新規事業の創出、長期的な競争優位性の確立。 | 20 |

| ブランド強化 | ステークホルダーからの信頼獲得によるレピュテーション資本の蓄積。 | E, S, G | 顧客ロイヤルティの向上、危機時のレジリエンス強化。 | 27 |

第4章:批判的な視点 – ESGを取り巻く複雑性と論争への対応

ESGと企業価値の間に正の相関を示唆するエビデンスや理論的枠組みが存在する一方で、ESG投資や経営を巡っては数多くの批判や課題が指摘されている。信頼性の高い分析を行うためには、これらの複雑性や論争に正面から向き合い、バランスの取れた視点を提供することが不可欠である。本章では、ESGが直面する主要な課題を批判的に検討する。

4.1 「ウォッシング」の危険性:誤解を招く主張と信頼の侵食

「グリーンウォッシング」とは、環境への配慮を謳いながら実態が伴わない企業活動を指す言葉であり、より広義には「ESGウォッシング」として、社会やガバナンスの側面における見せかけの取り組みも含まれる 38。これは、企業のサステナビリティ報告書や広告において、環境・社会への貢献を誇張したり、一部の好事例を全体像であるかのように見せかけたりする行為である。

このような「ウォッシング」行為は、深刻な問題を引き起こす。

- 資本の誤配分: 投資家は、実態以上に優れたESG企業であると誤認し、本来であればより実質的な取り組みを行っている企業に向かうべきであった資金を投じてしまう可能性がある 40。これは、「悪貨が良貨を駆逐する」状況を生み出し、市場全体の持続可能性への移行を阻害する 41。

- 企業価値の毀損: ウォッシングが発覚した場合、企業は消費者や投資家からの信頼を失い、ブランド価値は大きく傷つく 40。不買運動や株価の下落に繋がるだけでなく、規制当局からの制裁を受けるリスクも高まる 39。実際に、米国証券取引委員会(SEC)は、BNYメロンやゴールドマン・サックスといった大手金融機関に対し、ESG投資プロセスに関する虚偽表示があったとして制裁金を科しており、これは具体的な法的リスクの顕在化を示している 42。

- 従業員の士気低下: 企業の表向きの主張と内部の実態との乖離は、従業員の企業に対する不信感を招き、エンゲージメントや士気の低下に繋がる可能性がある 40。

4.2 ESGへのバックラッシュと受託者責任論争

近年、特に米国を中心に、ESG投資に対する政治的な反発、いわゆる「アンチESG」の動きが強まっている 43。このバックラッシュの背景には、いくつかの根深い批判が存在する。

- 受託者責任(Fiduciary Duty)への抵触: 資産運用者の最も重要な責務は、顧客(受益者)の経済的利益を最大化することである、という伝統的な受託者責任の観点からの批判である。アンチESG論者は、環境や社会といった非財務的な目的を投資判断に組み込むことは、リターン最大化という本来の目的を歪め、受益者の利益を損なう行為であると主張する 43。

- 「ウォーク・キャピタリズム(Woke Capitalism)」批判: ESGを、特定の政治的・社会的な思想(リベラルな価値観)を資本市場を通じて企業に押し付けるための手段であると見なす批判である 43。企業経営や投資判断が、純粋な経済合理性から逸脱し、イデオロギー的な動機に支配されることへの警鐘が鳴らされている。

- 経済的・安全保障上の懸念: ESG投資におけるネガティブ・スクリーニング(特定の業種を投資対象から除外する手法)が、化石燃料や防衛といった、経済や安全保障の基盤となる重要な産業への資金供給を滞らせ、結果的に国益を損なうという主張も存在する 45。

4.3 測定の課題と「ESGバブル」

ESGの有効性を巡る議論をさらに複雑にしているのが、測定基準の曖昧さと市場の過熱感である。

- 評価の不一致: ESG評価における最大の問題点の一つは、評価機関によって評価手法や重点項目が異なり、同一企業に対する評価スコアが大きく乖離する点である 25。標準化された「黄金律」が存在しないため、投資家はどの評価を信じるべきか混乱し、企業はどの基準に合わせて改善努力をすべきか判断に窮するという状況が生まれている。この測定の曖昧さが、ESGと財務パフォーマンスの相関研究において結果が一致しない一因ともなっている。

- 「ESGバブル」論: 近年、ESGを冠した金融商品に巨額の資金が流入した結果、一部のESG関連銘柄の株価が過大評価されているのではないかという懸念が指摘されている 46。この「ESGバブル」論は、投資家の熱狂が先行し、企業のファンダメンタルズから乖離した価格形成がなされていると警告する。これに対し、ESG銘柄の株価プレミアムは、その質の高さやリスクの低さを反映した正当なものであり、投機的なバブルではないという反論も存在する 46。例えば、MSCI USA ESGリーダーズ指数の予想PERが市場平均を6%程度上回る程度であり、これをバブルと呼ぶのは行き過ぎだという指摘もある 46。

4.4 短期的コストの負担と長期的リターンのジレンマ

ESGへの取り組みが本質的に抱える時間軸の問題も、その普及を妨げる一因となっている。

ESG関連の施策、例えば省エネ設備への更新、従業員の福利厚生の拡充、サプライチェーンの監査などは、初期投資や継続的なコストを必要とする 17。これらの支出は、短期的には企業の利益を圧迫する要因となる。一方で、ブランド価値の向上やリスク低減といった財務的な恩恵は、数年単位の長い時間をかけて徐々に現れることが多い 18。このため、短期的な収益性を重視する投資家や経営者にとって、ESGは魅力的な投資対象とは映りにくい 49。この時間的なミスマッチは、ESG経営の導入と継続における最大のハードルの一つである。

しかし、これらの批判や論争は、ESGの終焉を意味するものではなく、むしろその進化を促す触媒として機能している側面がある。ESGウォッシングやバックラッシュは、市場に対して、曖昧なラベルやスローガンに基づいた安易なESGから脱却し、よりデータに基づき、測定可能で、事業戦略と直結した、実質的なインパクトを重視する「ESG 2.0」への成熟を促している 43。投資家と企業は今、ESGへの取り組みが単なる善意の表明ではなく、具体的なデータとロジックによってその価値を証明することが求められる、より厳格なステージへと移行しつつある。

第5章:日本の先駆者たち – 実践におけるESG統合とパフォーマンス

これまでのグローバルな理論的・実証的分析を、日本の市場という具体的な文脈に落とし込み、企業の実践例を通じてESGと企業価値の関係性を検証する。本章では、日本のESG投資の動向を概観した上で、ESG先進企業として知られる2社の詳細なケーススタディを行い、理論が現実の経営においてどのように現れるのか、その成功と課題を明らかにする。

5.1 日本のESG投資の現状:GPIFの重力的影響

日本のESG投資市場の発展において、年金積立金管理運用独立行政法人(GPIF)が果たしてきた役割は極めて大きい。運用資産額200兆円を超える世界最大級の機関投資家であるGPIFが、2015年に国連責任投資原則(PRI)に署名し、ESG投資を本格的に開始したことは、日本の企業経営と資本市場に大きな影響を与えた 50。

GPIFは、パッシブ運用において、ESG評価の高い企業で構成される複数のESG指数を採用している。その代表的なものが、「MSCIジャパンESGセレクト・リーダーズ指数」や「S&P/JPXカーボン・エフィシエント指数」である 52。多くの日本企業にとって、これらの指数に選定されることは、ESGへの取り組みが国内外の投資家から評価されている証であり、重要な経営目標の一つとなっている。これらの指数には、ソニーグループ、日立製作所、トヨタ自動車、三井住友フィナンシャルグループといった、各業界を代表する企業が常に上位構成銘柄として名を連ねており、日本のESGリーダーの顔ぶれを形成している 55。

5.2 詳細ケーススタディ:二つのESGリーダーの物語

本節では、卓越したESGパフォーマンスで知られる日本の代表的企業、ソニーグループと花王株式会社の2社を取り上げ、比較分析を行う。この2社の事例は、ESGと企業価値の複雑で多面的な関係性を浮き彫りにする。

ケーススタディ1:ソニーグループ – 好循環(Virtuous Cycle)の実践

- ESGにおける実績:

ソニーグループは、日本のESGリーダーとして確固たる地位を築いている。MSCIによるESG格付けでは最高評価の「AAA」を獲得し、アラベスクグループのESG評価「GCスコア」においても日本企業の中で首位に躍進するなど、外部評価機関から極めて高い評価を得ている 59。また、GPIFが採用する主要なESG指数の構成銘柄にも選定されている。同社が発行する統合報告書では、「クリエイティビティとテクノロジーの力で、世界を感動で満たす。」というPurpose(存在意義)を基点に、長期的な価値創造とサステナビリティへの取り組みが明確に結びつけられている 61。 - 財務パフォーマンス:

ソニーの近年の財務実績は好調である。第4次中期経営計画(2021-2023年度)では、目標としていた3年間の累計調整後EBITDAを19%上回る5.1兆円を達成し、同期間の金融分野を除く連結営業利益の年平均成長率は9%に達するなど、着実な利益成長を実現した 62。2024年3月期決算においても、ゲーム&ネットワークサービス分野や音楽分野が牽引し、増収を確保している 63。 - 分析:

ソニーは、第3章で論じた「好循環」を体現する好例と言える。明確なパーパスに基づいた長期的な経営ビジョンと、それを支える強固なガバナンスが、高いESG評価と優れた財務パフォーマンスの両立を可能にしているように見える。同社の事例は、ESGが単なるコストではなく、イノベーションを促進し、ブランド価値を高め、結果として持続的な利益成長に繋がるという理論的枠組みを実証している。

ケーススタディ2:花王株式会社 – 卓越したESGと財務的逆風の狭間で

- ESGにおける実績:

花王は、世界的に見てもESGのトップランナーの一社である。米国のシンクタンクEthisphere Instituteから「世界で最も倫理的な企業」に18年連続で選定され、国際的な環境非営利団体CDPからは「気候変動」「フォレスト」「水セキュリティ」の全ての分野で最高評価を獲得するなど、その実績は他の追随を許さない 65。同社もまた、GPIFが採用する全てのESG指数の構成銘柄に選定されている 67。統合報告書では、ESG戦略「Kirei Lifestyle Plan」を中核に据え、事業活動を通じた社会課題解決への強いコミットメントが示されている 67。 - 財務パフォーマンス:

世界最高水準のESG評価とは対照的に、花王は近年、収益性の面で大きな課題に直面している。売上高は比較的安定して推移しているものの、原材料価格の高騰やサプライチェーンの混乱、特に中国市場での需要変動などを背景に、営業利益および純利益は2019年から2023年にかけて約70%も大幅に減少した 73。 - 分析:

花王の事例は、ESGと企業価値の関係性を考察する上で、極めて重要な示唆を与える。それは、卓越したESGパフォーマンスが、短期的な財務的成功を自動的に保証するものではないという厳然たる事実である。花王のケースは、マクロ経済の逆風や業界特有の競争環境といったファンダメンタルな事業要因が、企業の短期的な業績に与える影響の大きさを物語っている。ESGへの取り組みが長期的なレジリエンスやブランド価値の構築に寄与することは間違いないだろうが、それが短期的な利益の減少を完全に相殺することはできない。この事例は、ESGと企業価値の相関関係の限界を明確に示している。

ソニーと花王という二つの事例を比較することで、より深い洞察が浮かび上がる。両社ともにESGの優等生でありながら、その財務的帰結は大きく異なっている。この違いを生んだ要因は、ESGパフォーマンスそのものよりも、両社が事業を展開する市場の構造と、その時代の潮流との整合性にあると考えられる。ソニーが属するデジタルエンタテインメントや半導体といった分野は、世界的なデジタルトランスフォーメーションの波に乗り、構造的な成長市場である 64。一方、花王が主戦場とする日用消費財市場は、成熟度が高く、原材料価格の変動や消費者の節約志向といったマクロ経済要因の影響をより直接的に受ける 73。

このことから導き出される結論は、ESGは企業のパフォーマンスを絶対的に決定づける「アルファ(超過収益)要因」というよりも、各企業が属する市場や業界の動向の中で、その企業の質の高さやリスク耐性を示す「ベータ(市場連動性やその質)要因」として機能するのではないか、ということである。つまり、優れたESGは、成長市場にある企業の成長をさらに加速させ、成熟市場にある企業の防御力を高める効果は期待できるが、事業の根幹をなす市場環境そのものを覆すほどの力を持つわけではない。投資家や経営者は、ESGを万能薬としてではなく、企業の事業戦略や市場ポジショニングという文脈の中で、その長期的な競争力を評価するための一つの重要なツールとして捉えるべきであろう。

| 指標 | ソニーグループ | 花王株式会社 | アナリスト・コメント | ||

| 主要ESG評価 | MSCI: AAA 59 | GCスコア: 日本企業首位 60 | CDP: Aリスト(3分野)65 | 世界で最も倫理的な企業(18年連続)65 | 両社ともに世界トップクラスのESG評価を受けており、非財務パフォーマンスは極めて優れている。 |

| ESG戦略の焦点 | Purposeを基点としたクリエイター支援と感動の創造。長期ビジョンとサステナビリティの統合 61。 | ESG戦略「Kirei Lifestyle Plan」を中核に、消費者の生活と地球環境の持続可能性に貢献 67。 | 両社ともにESGを経営戦略の中核に据え、事業活動と社会課題解決の統合を目指している。 | ||

| 近年の売上高推移 | 増加傾向。ゲーム、音楽、イメージング等の成長分野が牽引 62。 | 横ばいから微減。国内市場は安定しているが、海外、特に中国市場での変動が影響 73。 | ソニーは構造的な成長市場でトップラインを伸ばしている一方、花王は成熟市場における競争激化に直面している。 | ||

| 近年の営業利益推移 | 増加傾向。中期経営計画の目標を上回る安定した利益成長 62。 | 大幅な減少傾向。原材料価格の高騰とコスト増が利益を圧迫 73。 | ESG評価の高さとは対照的に、両社の収益性のトレンドは明確に乖離している。 | ||

| 主要な財務ドライバー | 知的財産(IP)を活用したコンテンツ事業の拡大。高付加価値な半導体事業の成長 64。 | 原材料価格、物流コスト、為替レートの変動。価格転嫁の進捗とブランド力 73。 | ソニーの価値創造は無形資産と技術革新に依存する一方、花王の収益性は外部のコスト要因に大きく左右される。 | ||

| ESG関連のリスク/機会 | 機会: コンテンツの多様性と包摂性の向上によるファン層拡大。省エネ半導体の開発。 リスク: サプライチェーンにおける人権・労働問題。 | 機会: サステナブル製品への需要増。水資源管理技術の外販。 リスク: プラスチック廃棄物問題への対応コスト。原材料調達における環境・人権リスク。 | 両社ともに事業特性に応じたESGリスクと機会に直面しているが、ソニーは機会を成長に結びつけやすい事業構造を持つ。 |

結論および戦略的提言

本レポートは、「ESGと企業価値の間に顕著な相関性は見られるか」という問いに対し、理論的枠組み、大規模な実証研究、そして具体的な企業事例を通じて多角的な分析を行ってきた。その結果、導き出される結論は、単純な肯定でも否定でもない、より精緻で条件付きのものである。

中核的な問いへの最終回答

ESGパフォーマンスと企業価値の間には、統計的に有意かつポジティブな相関関係が観測されるが、その関係性は複雑であり、主に長期的な時間軸で現れ、また企業の置かれた文脈に大きく依存する。

この相関は、短期的な株価の変動を保証するような単純な因果関係ではない。むしろ、ESGは、優れたリスク管理、イノベーションの促進、人的資本やブランドといった無形資産の強化といったメカニズムを通じて、企業の長期的な競争力とレジリエンス(強靭性)を高めることで、間接的かつ持続的に企業価値に貢献する。相関性が最も強固に観測されるのは、ESGがコンプライアンスや広報活動といった受動的な位置づけではなく、企業戦略、リスク管理、そして資本配分の意思決定プロセスに深く統合されている場合である。花王の事例が示すように、世界最高水準のESGパフォーマンスであっても、マクロ経済の逆風や業界特有の課題を乗り越える万能薬にはなり得ない。一方で、ソニーの事例は、成長市場において優れたESGが競争優位をさらに強化する触媒となり得ることを示唆している。

企業経営者への戦略的提言

- 統合(Integrate)、孤立させるな(Isolate):

ESGをサステナビリティ部門の専管事項や、年次報告書の追加項目として扱うのではなく、全社的リスクマネジメント(ERM)、中期経営計画、研究開発、そしてM&Aといった企業の根幹をなす意思決定プロセスに完全に統合すべきである。 - マテリアリティ(重要課題)とパフォーマンスに集中せよ:

自社の事業にとって財務的に最も重要なESG課題(マテリアリティ)を特定し、そこに経営資源を集中投下することが求められる。そして、単なる情報開示の拡充に留まらず、温室効果ガス削減量や従業員定着率といった具体的なパフォーマンス指標の改善目標を設定し、その達成度を客観的に報告することが、投資家からの信頼を獲得する鍵となる。 - 価値創造の物語(Value Narrative)を伝えよ:

投資家に対して、自社のESGへの取り組みが、本レポートの第3章で詳述したようなメカニズムを通じて、いかに長期的なキャッシュフローの創出、リスクの低減、そして持続的な成長に繋がるのか、データに基づいた明確な論理で説明する責任がある。

投資家への将来的洞察

- ラベルの先を見よ:

単一のESG評価スコアに盲目的に依存すべきではない。評価スコアは、あくまでデューデリジェンスの出発点として活用し、その背景にある企業の実際のパフォーマンス、戦略との統合度、そして改善の軌跡を深く分析する必要がある。 - 「何を」だけでなく「どのように」を分析せよ:

企業が掲げるESG目標だけでなく、その達成手段を精査することが重要である。その成果は、事業運営における本質的なイノベーションやリスク管理の高度化によってもたらされているのか、それとも表面的な「ウォッシング」に過ぎないのかを見極める批判的な視点が不可欠である。 - 長期的な視座を持て:

優れたESGパフォーマンスの財務的恩恵は、時間をかけて具現化することを認識すべきである。ESGは、短期的な取引のシグナルではなく、長期的な投資において、質の高い、強靭な企業を選別するための有効な分析ツールである。 - 文脈こそが王様(Context is King):

ソニーと花王の比較が示すように、企業のESGパフォーマンスは、その企業が属する業界、ビジネスモデル、そして市場を動かす構造的なトレンドという文脈の中で評価されなければならない。ESGは、企業のファンダメンタルズを代替するものではなく、それを補完し、より深い理解をもたらすためのレンズなのである。

引用文献

- ESG経営は本当に企業価値を上げるのか世界初の実証研究と実践事例からみえてきたこととは https://www.nttbizsol.jp/knowledge/expansion/202306191100000895.html

- 機運が高まるESG経営の実践において、いかに企業価値を創造するか | EY Japan https://www.ey.com/ja_jp/corporate-responsibility/purpose-management/lecture11

- ESGと企業価値の定量分析(EYのESGモデルの紹介) | EY Japan https://www.ey.com/ja_jp/insights/strategy-transactions/info-sensor-2024-05-05-trend-watcher

- ESGと企業価値:リスクマネジメントの視点から読み解く非財務情報の重要性 https://www.newton-consulting.co.jp/bcmnavi/column/esg_enterprise-value.html

- 什么是ESG (环境、社会和治理)| ESG 标准? – IBM https://www.ibm.com/cn-zh/think/topics/environmental-social-and-governance

- 什么是ESG (环境、社会和治理)? – IBM https://www.ibm.com/cn-zh/topics/environmental-social-and-governance

- 环境、社会及治理(ESG) 创造价值之旅 – PwC https://www.pwc.com/id/en/esg/esg-capability-statement-chn.pdf

- 中国的ESG数据披露 https://www.unpri.org/download?ac=6973

- 【2025最新】 ESG是什麼?企業ESG怎麼做? 3大ESG指標帶你了解! – 鄧白氏 https://www.dnb.com.tw/Thoughts/What-is-esg/

- ESG评价体系如何落地实操及其对企业运营的影响 https://www.zhonglun.com/research/articles/15761.html

- 収益性分析の指標(ROE、ROA) – 髙野総合会計事務所 https://www.takanosogo.com/news/2017/11/roeroa.php

- ROEとROAの違いをわかりやすく解説|実務に役立つ財務指標の … https://www.tanabeconsulting.co.jp/finance/column/detail134.html

- 【わかりやすく解説】ROEとは?企業の実力を示す https://kabu.com/kabuyomu/beginner/1065.html

- ROEとROAの違いとは?各特徴や注意点をわかりやすく解説 https://keycrea.jp/financial-accounting/roe-roa-difference/

- ROE(自己資本利益率)とは?計算方法や目安、ROAとの違いを解説 – 三井住友カード https://www.smbc-card.com/hojin/magazine/tips/roe.jsp

- ROE、ROAとは? これらの数値から分かることとは? – doda https://doda.jp/companyinfo/contents/finance/013.html

- 「ESG投資」を分かりやすく解説!注目される理由や今後の動向は? | リコーグループ 企業・IR https://jp.ricoh.com/news/stories/articles/column-esg-investing

- ESG投資・ESG経営に取り組むメリット・デメリット | コラム | 三菱地所リアルエステートサービス(株) https://www.mecyes.co.jp/column/article/advantages-of-esg-management-for-companies

- ESG and Financial Performance – NYU Stern https://www.stern.nyu.edu/experience-stern/about/departments-centers-initiatives/centers-of-research/center-sustainable-business/research/research-initiatives/esg-and-financial-performance

- ESG AND FINANCIAL PERFORMANCE: – NYU Stern https://www.stern.nyu.edu/sites/default/files/assets/documents/NYU-RAM_ESG-Paper_2021.pdf

- ESG 要素が企業業績や株価等に与える影響 -ESG パフォーマンスをめぐる先行研究のレビュー- https://www.nicmr.com/nicmr/report/repo/2021_stn/2021aut09.pdf

- The Impact of ESG on Financial Performance: A Review of Empirical Evidence https://www.researchgate.net/publication/393516543_The_Impact_of_ESG_on_Financial_Performance_A_Review_of_Empirical_Evidence

- Do ESG Practices Promote Financial Performance? Comparison of English, Chinese, and Korean Papers Through Bibliometric and Meta-Analysis – MDPI https://www.mdpi.com/2071-1050/16/22/9810

- ESGパフォーマンスと認知が企業価値ならびに超過投資に与える影響 https://www.rieti.go.jp/jp/publications/nts/21e033.html

- Understanding the ESG and Financial Performance Relationship: Different Metrics Matters https://ejournal.uksw.edu/persi/article/view/9136

- ESGへの取り組み(ESGスコア)の企業価値への影響に関する考察 … https://www.pwc.com/jp/ja/knowledge/journal/ma-339.html

- 企業価値の新常識?サステナブル・ブランディング【後編】 – BOEL Inc. https://www.boel.co.jp/tips/vol177/

- 企業の成功を左右するESGと従業員満足度の結びつき – AIさくらさん https://www.tifana.ai/article/mental-article-397

- ESG経営から育む 価値創造の5つの方向性 – McKinsey https://www.mckinsey.com/jp/~/media/McKinsey/Locations/Asia/Japan/Our%20Insights/FiveWaysESGCreatesValue/Five-ways-that-ESG-creates-value-JP.pdf

- 事業リスクとしてのESGの把握と企業価値向上 – KPMGジャパン https://kpmg.com/jp/ja/home/insights/2017/11/esg-ev-risk-20171115.html

- わが国企業のESG 経営と株主資本コスト – 日本総研 https://www.jri.co.jp/page.jsp?id=111517

- ESGリスクマネジメント支援 – KPMGジャパン https://kpmg.com/jp/ja/home/services/advisory/risk-consulting/strategic-risk-management/esg-rm.html

- ESG リスクマネジメント https://promo.risktaisaku.com/special/2023/esg/

- サステナブルな企業成長の実現に向けてグローバルサプライチェーン全体を見据えたESGリスク対応 | PwC Japanグループ https://www.pwc.com/jp/ja/knowledge/column/risk-consulting/esg-risk-management.html

- ESG経営とは?取り組み例・人材採用へのメリットも簡単に解説 – ミイダス https://corp.miidas.jp/assessment/1755/

- ESG経営とは?採用力強化と企業価値向上をかなえる新時代の経営戦略 https://edenred.jp/article/healthy-management/115/

- ESG事業、人材確保につながる可能性も。新たな研究結果が判明 https://sdgs.kotora.jp/interview/jri/

- 【ESG投資の注目点】「ウォッシュ」批判からの正確な情報開示 – 日本総研 https://www.jri.co.jp/page.jsp?id=20838

- グリーンウォッシュとは?回避のためのサステナビリティ初心者必読ガイド https://business-itcenex.com/greenwashing-avoidance-guide/

- グリーンウォッシュとは?事例から学ぶグリーンウォッシュの実態と法規制の最新動向まで解説! https://green-transformation.jp/media/sustainability/071/

- グリーンウォッシュ 日本における事例と展望 – WWFジャパン https://www.wwf.or.jp/activities/data/20240410_climate_Ikeda.pdf

- ESG投資に対するウォッシング批判とその対応 https://www.saa.or.jp/dc/sale/apps/journal/JournalShowDetail.do?goDownload=&itmNo=39572

- インパクト投資はESG投資の課題を克服するのか – オルタナ https://www.alterna.co.jp/142907/

- ESGへの批判とは?逆風に立ち向かうためにできること https://jp.indeed.com/lead/what-you-need-to-know-about-esg-backlash

- 米保守が「ESG」拒否する理由 – キヤノングローバル戦略研究所 https://cigs.canon/article/20230516_7455.html

- ESG投資への批判に対する4つの反論 | アライアンス・バーンスタイン株式会社 https://www.alliancebernstein.co.jp/knowledge/13264.html

- ESG投資の基本概要とその反発の背景:QuickTake – ブルームバーグ https://about.bloomberg.co.jp/blog/a-basic-guide-to-esg-investing-and-why-it-faces-a-backlash-quicktake/

- ESG投資への批判に対する4つの反論 – アライアンス・バーンスタイン https://www.alliancebernstein.co.jp/app/wp-content/uploads/2022/03/6325e25764a5632493ff1e409a7ee35c.pdf

- ESG経営とは?企業価値を高める重要性と戦略を簡単に解説 – 日本M&Aセンター https://www.nihon-ma.co.jp/columns/2022/x20220106/

- サステナビリティ投資方針 – 年金積立金管理運用独立行政法人 https://www.gpif.go.jp/esg-stw/policy_sustainability.html

- ESG投資パフォーマンスのサーベイ – GraSPP – 東京大学 https://www.pp.u-tokyo.ac.jp/CMPP/forum/2020-02-28/documents/forum_06_3.pdf

- Review of an Index for ESG Passive Equity Investment https://www.gpif.go.jp/en/investment/20240304_esgindex_review_en.pdf

- Received Highest MSCI ESG Rating of AAA for the Third Consecutive Year | News – Nikon https://www.nikon.com/company/news/2025/0319_01.html

- S&P/JPX カーボン・エフィシェント指数」構成銘柄に選ばれました。 – ウシオ電機 https://www.ushio.co.jp/jp/news/1005/2018-2018/500403.html

- MSCI Japan Select ESG Rating and Trend Leaders Index (JPY) https://www.msci.com/documents/10199/189f27a5-c8ca-4880-5d62-b9e09b93be93

- MSCI Japan ESG Select Leaders Index (JPY) https://www.msci.com/documents/10199/255599/msci-japan-esg-select-leaders-index-jpy-gross.pdf

- External Evaluations and Initiatives (ESG Index) | About Us | SoftBank https://www.softbank.jp/en/corp/sustainability/evaluation/index/

- MSCI日本株ESGセレクト・リーダーズ指数 https://www.msci.com/jp/our-solutions/indexes/nihonkabu-esg-select-leaders-index

- JAPAN ESG SELECT LEADERSにおけるウェイト ESG格付 – MSCI https://www.msci.com/documents/1296102/22569066/JAPAN-ESG-SELECT-LEADERS.pdf

- ソニーG、「GCスコア」国内首位 6月末、ESGブックの指標 – QUICK Money World https://corporate.quick.co.jp/esg/blog/%E3%82%BD%E3%83%8B%E3%83%BCg%EF%BD%A4%EF%BD%A2gc%E3%82%B9%E3%82%B3%E3%82%A2%EF%BD%A3%E5%9B%BD%E5%86%85%E9%A6%96%E4%BD%8D%E3%80%806%E6%9C%88%E6%9C%AB%EF%BD%A4esg%E3%83%96%E3%83%83%E3%82%AF%E3%81%AE/

- ソニーの統合報告書「Corporate Report 2025」発行 クリエイターの創造性を解放し、世界を感動で満たすために – Sony https://www.sony.com/ja/SonyInfo/blog/2025/09/12/

- CORPORATE REPORT 2024 統合報告書 | ソニーグループポータル – Sony https://www.sony.com/ja/SonyInfo/IR/library/corporatereport/CorporateReport2024/read/

- ソニーの成長戦略を紐解く:決算データで見る企業の強さ – note https://note.com/career_marke/n/n2ba7d40ebfbb

- 事業報告|ソニーグループ株式会社 スマート招集 https://p.sokai.jp/archive/6758/2024/report/

- 花王、ESG戦略「Kirei Lifestyle Plan」の進捗状況を公表 https://www.kao.com/jp/newsroom/news/release/2024/20240524-001/

- Integrated Report 2025 – Kao Americas https://www.kao.com/content/dam/sites/kao/www-kao-com/jp/ja/corporate/investor-relations/pdf/kao-reports-fy2025-jp.pdf

- 「花王統合レポート2024」を公開 | 花王株式会社のプレスリリース – PR TIMES https://prtimes.jp/main/html/rd/p/000000407.000070897.html

- 「花王統合レポート2025」を公開 https://www.kao.com/jp/newsroom/news/release/2025/20250613-001/

- 「花王統合レポート2025」を公開 – Business Wire https://www.businesswire.com/news/home/20250609316161/ja

- 「花王統合レポート2025」を公開 – Whole Life Carbon https://wholelifecarbon.com/article/2025

- 「花王統合レポート2025」を公開 | 花王株式会社のプレスリリース – PR TIMES https://prtimes.jp/main/html/rd/p/000000525.000070897.html

- 花王統合レポート 2024 https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240611/20240610525382.pdf

- 売上1.5兆円を支える花王の強みと課題:財務データで見る成長の軌跡 – note https://note.com/career_marke/n/n86454869ff99