思想、制度、市場、構造を形成したリーダーシップ・エコシステムの分析

序論:ESG投資のリーダーシップを再定義する

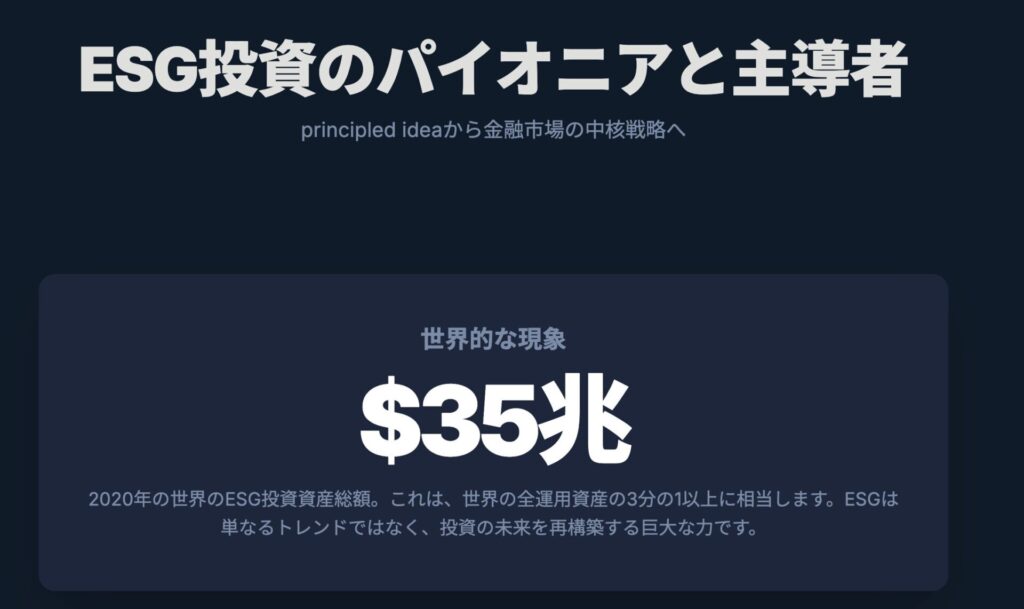

本レポートは、「ESG投資の提唱者と主導者は誰か?」という問いに対し、単一の人物や組織を挙げるのではなく、時代と共に役割を変えながら進化してきたリーダーシップのエコシステムを解明することを目的とする。ESG投資は、今や数十兆ドル規模の市場へと成長し、資本主義の在り方そのものを問う潮流となっている 1。この巨大な潮流を理解するためには、その源流と推進力を特定することが不可欠である。

分析にあたり、本レポートでは主導者たちを三つの類型に分類する。第一に、ESGという概念の思想的・法的基盤を築いた**「思想的提唱者(Ideological Proponents)」。第二に、その思想を世界的なムーブメントへと制度化した「制度的推進者(Institutional Drivers)」。そして第三に、投資の意思決定に不可欠な情報インフラを設計した「構造的設計者(Structural Architects)」**である。

レポートは以下の構成で、このリーダーシップの変遷と相互作用を分析する。第1章と第2章では国連主導による思想的・制度的基盤の構築、第3章と第4章では市場を動かす現代の機関投資家の役割、第5章では情報開示というインフラを整備する基準設定団体の影響力を論じ、最後にリーダーシップの未来を展望する。以下の表は、本レポートで詳述するESG投資の発展における主要な画期をまとめたものである。

表1:ESG投資の発展における主要なマイルストーン

| 年代 | 主要な出来事・イニシアチブ | 主導した個人・機関 | その歴史的意義 |

| 1920年代 | 「Sin Stocks」を排除する倫理的投資の開始 | 宗教系投資家(例:メソジスト教会) | ESGの前史であるSRI(社会的責任投資)の起源。ネガティブ・スクリーニングが主体 2。 |

| 2004年 | 報告書「Who Cares Wins」発行 | 国連グローバル・コンパクト(コフィー・アナン主導)、主要金融機関 | 「ESG」という用語を初めて定義。倫理から財務マテリアリティへのパラダイムシフトを提唱 4。 |

| 2005年 | 「Freshfields Report」公表 | UNEP FI | ESG要因の考慮が受託者責任に反しない、むしろ求められるとの法的解釈を確立 3。 |

| 2006年 | 国連責任投資原則(PRI)設立 | 国連(コフィー・アナン主導)、世界の主要年金基金 | ESG投資を制度化し、世界的なムーブメントへと拡大させるプラットフォームを構築 7。 |

| 2015年 | GPIFがPRIに署名 | 年金積立金管理運用独立行政法人(GPIF) | 日本市場におけるESG投資の普及を決定づけた転換点。ユニバーサル・オーナーの役割を象徴 9。 |

| 2017年 | TCFD提言の最終報告書公表 | 金融安定理事会(FSB) | 気候関連の情報開示に関する世界的なフレームワークを提示 11。 |

| 2020年頃 | ラリー・フィンクCEO年次書簡 | ブラックロックCEO ラリー・フィンク | 「気候リスクは投資リスク」と宣言し、巨大な市場パワーを背景に企業経営のアジェンダを設定 1。 |

| 2021年 | ISSB(国際サステナビリティ基準審議会)設立 | IFRS財団 | 乱立していた開示基準を統合し、サステナビリティ報告のグローバル・ベースライン構築を開始 12。 |

第1章:思想的源流 ― 倫理的投資から財務的価値へ

ESGという概念が生まれる土壌となったのは、倫理的価値観に基づく投資行動であった。しかし、それが主流の金融界に受け入れられるためには、倫理の言語を金融の言語へと翻訳する必要があった。この章では、その戦略的な転換を主導した思想的提唱者たちの役割を分析する。

1.1. 黎明期:社会的責任投資(SRI)の誕生と「Sin Stocks」の排除

ESG投資の直接的な起源は、1920年代の米国に遡る。当時、キリスト教系の投資家コミュニティが、その倫理観に反するアルコール、タバコ、ギャンブルといった事業に関わる企業の株式を「Sin Stocks(罪深い株)」と呼び、投資対象から意図的に排除する動きを始めた 2。この「ネガティブ・スクリーニング」と呼ばれる手法は、社会的責任投資(SRI)の原型となった。その後、ベトナム反戦運動やアパルトヘイトへの抗議など、時代の社会運動と連動しながら、SRIはその対象を広げていった 2。

この時期の主導者は、明確な倫理的・宗教的価値観を持つ投資家たちであった。彼らのリーダーシップは、特定の産業を市場から「罰する」という排除の論理に基づいていた。これは、後のESG投資が、優れた取り組みを行う企業を積極的に評価し(ポジティブ・スクリーニング)、対話を通じて企業行動の改善を促す(エンゲージメント)という、「報いる」アプローチへと進化していくことと対照的である。

1.2. 転換点:「Who Cares Wins」報告書とESG概念の確立

21世紀に入り、SRIを主流の投資戦略へと昇華させるための決定的な転換点が訪れる。「ESG」という用語が初めて公式に使用されたのは、2004年に国連グローバル・コンパクトが発表した画期的な報告書「Who Cares Wins」においてであった 4。このイニシアチブは、当時のコフィー・アナン国連事務総長の呼びかけに応じた、9カ国18の主要金融機関が共同で策定したものである 5。

この報告書の核心的な功績は、環境(Environment)、社会(Social)、ガバナンス(Governance)の課題を、単なる倫理的な配慮事項ではなく、「企業の全体的な経営品質の一部」であり、長期的には「株主価値を高める」財務的に重要な要素として再定義した点にある 5。報告書は意図的に「企業の社会的責任」や「コーポレート・シティズンシップ」といった曖昧な言葉を避け、「投資価値に重要な影響を与えうる(have or could have a material impact on investment value)」課題としてESGを明確に位置づけた 17。

このアプローチは、主流の金融機関を巻き込むための極めて戦略的なリフレーミングであった。従来のSRIは、しばしばリターンを犠牲にする倫理的な活動と見なされ、多くの機関投資家にとっては受託者責任の観点から手を出しにくい領域であった 14。金融機関がこのテーマに本格的に取り組むためには、それがリスク管理とリターン向上に資するという、彼らの本業に直結する論理が必要不可欠だった。アナン氏と国連のリーダーシップは、金融業界に「答え」を一方的に与えるのではなく、彼ら自身に「問い」を立てさせ、自らの言語で答えを導き出させた点にその巧みさがある。これにより、ESGは外部から押し付けられた理想ではなく、金融界内部から生まれた合理的な投資アプローチとして受け入れられる素地が形成されたのである。

1.3. 法的障壁の打破:「Freshfields Report」と受託者責任の再解釈

「Who Cares Wins」がESGの経済的合理性を示したとすれば、その翌年に発表されたもう一つの報告書が、その法的正当性を確立した。2005年、国連環境計画・金融イニシアティブ(UNEP FI)は、世界的な大手法律事務所であるフレッシュフィールズ・ブルックハウス・デリンガーに調査を委託した 3。その成果である「Freshfields Report」は、ESG投資を巡る長年の法的懸念に終止符を打つ、画期的な結論を提示した。

この報告書は、日本を含む9カ国の法制度を横断的に分析し、「投資分析にESG要因を組み込むことは、どの法域においても明らかに許容されており、ほぼ間違いなく必要とされている(clearly permissible and is arguably required)」と結論付けた 6。これは、ESG投資を妨げていた最大の壁、すなわち「ESG要因を考慮することは、受託者としての利益最大化義務(フィデューシャリー・デューティー)に違反するのではないか」という疑念を法的に払拭するものであった 6。

投資の世界において、法的リスクは行動を制約する最大の要因の一つである。権威ある法律事務所が、ESGの考慮は義務違反どころか、むしろ受託者責任の一部であるという強力なお墨付きを与えたことで、年金基金をはじめとする機関投資家は、ESGに取り組むための確固たる法的根拠を得た。国連のリーダーシップは、法的なグレーゾーンに光を当て、明確な解釈を示すことで、市場参加者の行動変容を促した。これは、イノベーションを阻害する「制度的ボトルネック」を特定し、それを解消するという高度な戦略であった。この法的基盤なくして、翌年の国連責任投資原則(PRI)の設立はあり得なかったであろう。

第2章:制度的推進力の中核 ― 国連責任投資原則(PRI)の創設

思想的・法的な土台が整った後、ESG投資を世界的なムーブメントへと昇華させた制度的推進力の中核が、国連責任投資原則(PRI)である。PRIは、ESGを投資家の行動規範として具体化し、その影響力を組織化するためのプラットフォームとなった。

2.1. コフィー・アナンのビジョンと金融業界への呼びかけ

PRIは、2006年4月に当時のコフィー・アナン国連事務総長が金融業界に対して提唱した6つの原則として発足した 7。アナン氏は、前年の2005年の段階で、世界の大手機関投資家に対し、この責任投資原則の策定プロセスそのものに参画するよう直接要請していた 3。

アナン氏のリーダーシップは、単に理念を提唱するに留まらなかった。彼は、金融システムの頂点に位置し、最も強力な影響力を持つプレイヤーであるアセットオーナー(年金基金や保険会社など、資産の最終的な所有者)を名指しで巻き込み、彼らを単なる賛同者ではなく、「問題の解決者」として主体的に関与させた。

2.2. アセットオーナーの覚醒:年金基金が果たした初期の主導的役割

PRIの成功の鍵は、その起草段階の参加者の顔ぶれにある。12カ国から選ばれた20の機関投資家が原則の策定に参加したが、その中心は、米国のカルパース(CalPERS)、カナダのCPPIB、英国のUSS、オランダのABPといった、世界有数の巨大年金基金であった 3。受託者責任が最も厳しく問われる年金基金が率先して参加したことは、PRIに絶大な信頼性と正当性を与えた。

PRIは、アセットオーナーが直面していた「集合的行動問題」を解決するためのプラットフォームとして機能した。個々の年金基金が単独で投資先企業にESG改善を要求しても、その影響力は限定的である。しかし、PRIという旗印の下に世界の巨大アセットオーナーが結集すれば、その声はどのグローバル企業も無視できないものとなる。PRIは、彼らに共通の言語(6つの原則)と行動の枠組みを提供し、エンゲージメント活動を協調させることを可能にした。これは、分散していたアセットオーナーの力を組織化し、市場に対する交渉力(バーゲニング・パワー)を飛躍的に高める効果をもたらした。

インベストメント・チェーンの最上位に位置するアセットオーナーがPRIに署名することで、彼らから運用を委託される世界中のアセットマネージャーも追随せざるを得なくなるという、強力なトップダウンの波及効果が生まれた。この巧みな設計が、PRIを世界的なムーブメントへと押し上げた最大の要因である 3。

2.3. PRIの拡大とESG投資のメインストリーム化

PRIは発足当初、68の署名機関でスタートしたが、その数は雪だるま式に増加し、2018年には1,900機関を超えるまでに急増した 3。この拡大プロセスにおいて、日本市場に決定的な影響を与えたのが、2015年の年金積立金管理運用独立行政法人(GPIF)によるPRI署名であった 9。世界最大の年金基金であるGPIFの参加は、日本の金融業界全体にESGへの取り組みを促す強力なシグナルとなった。

PRIは、単なる理念の表明に終わらない実効性のある枠組みを構築している。署名機関に対しては、ESGへの取り組みに関する年次の報告義務を課し、その評価が一定の基準を満たさない場合には除名の対象となることもある 19。このような仕組みを通じて、ESG投資は具体的な行動と情報開示を伴うものとして、投資のメインストリームに確固たる地位を築いていった。

第3章:現代のマーケットシェイパー ― 巨大資産運用会社の台頭

国連とアセットオーナーが築いた土台の上で、ESG投資を爆発的に拡大させ、企業の経営アジェンダそのものを左右するようになったのが、ブラックロックやバンガードに代表される巨大資産運用会社である。彼らはその圧倒的な運用資産を背景に、市場のルール形成者としての役割を担っている。

3.1. ブラックロックとラリー・フィンクCEO:資本市場のアジェンダセッター

世界最大の資産運用会社であるブラックロックのラリー・フィンクCEOは、現代のESG投資における最も影響力のある主導者の一人である。彼は、毎年世界の主要企業のCEOに送る年次書簡を通じて、資本市場が企業に何を求めているかを明確に提示してきた。特に2020年以降、彼は気候変動リスクを投資における最重要課題として位置づけ、「気候リスクは投資リスクである」という力強いメッセージを発信した 1。

この言明は、単なる意見表明に留まらず、地殻変動的な資本の再配分を引き起こす号砲となった 1。ブラックロックは、その巨大な議決権を背景に、投資先企業に対してTCFD(気候関連財務情報開示タスクフォース)やSASB(サステナビリティ会計基準審議会)に沿った情報開示を強く要求。対応が不十分な企業に対しては、取締役の選任に反対票を投じるなど、積極的なスチュワードシップ活動を展開している 20。

フィンク氏のリーダーシップは、ESGをサステナビリティ部門が担う「コンプライアンス(遵守すべき事項)」から、CEOや取締役会が主導する「ストラテジー(戦略の中心)」へと昇華させた点に特徴がある。インデックス運用を通じてほぼ全ての大企業の株主となっているブラックロックは、個別企業の株を簡単に売却できない。そのため、ポートフォリオ全体の価値を損なう気候変動のようなシステミック・リスクを低減させることが、彼ら自身の利益に直結する。この論理に基づき、フィンク氏は市場のルールが変わったことを宣言し、企業に適応を迫る「市場のレギュレーター」のような役割を果たしている。

3.2. バンガードの戦略:インデックス投資とスチュワードシップの進化

同じく世界最大級の資産運用会社であるバンガードもESGへの取り組みを主導しているが、そのアプローチはブラックロックとは異なる側面を持つ。バンガードは、市場のアジェンダを積極的に設定するというよりは、インデックス投資家としての受託者責任を果たすべく、保有する全ての企業とのエンゲージメント(対話)を通じて、ガバナンスや気候リスクへの対応を地道に促す戦略をとっている 21。

近年では、ESGに対する投資家の価値観が多様化していることを受け、個人投資家が自ら議決権行使の方針を選べる「インベスター・チョイス」プログラムを導入するなど、新たな動きも見せている 23。これは、画一的なESG方針を押し付けるのではなく、投資家の多様な選択肢を尊重するという、バンガードらしいアプローチと言える。

3.3. 潮流への反動:Anti-ESGの勃興と金融機関の対応

ESG投資が金融のメインストリームで絶大な影響力を持つようになったことの証明として、近年、強力な反発、いわゆる「Anti-ESG」の動きが顕在化している。特に米国の共和党が優勢な州では、「ESGはリターンを犠牲にして、一部の社会的・政治的なアジェンダを推進するものだ」という批判が高まり、州の年金基金がブラックロック等の資産を引き揚げるなどの対抗措置が取られている 24。

この強力な政治的バックラッシュを受け、ラリー・フィンク氏は2023年、「ESGという言葉は政治的に武器として使われるようになったため、もう使わない」と公言するに至った 24。しかし、彼は同時に「脱炭素化に向けたレンズを持たなければビジネスはできない」とも述べており、ESGという「ラベル」は剥がしつつも、その「実質」、すなわち気候変動や人的資本といった財務的に重要な課題への考慮は堅持する姿勢を明確にしている 24。

この動きは、ESGの主導者たちが、今や純粋な金融プレイヤーであるだけでなく、地政学的・政治的アクターとしての側面も持つようになったことを示している。イデオロギー対立を避けながら実利を取るというフィンク氏の戦術的転換は、ESGのリーダーシップが新たなステージに入ったことを象徴している。

第4章:静かなる巨人 ― ユニバーサル・オーナーの影響力

巨大資産運用会社と並び、現代のESG投資を静かに、しかし強力に主導しているのが、日本のGPIFに代表される「ユニバーサル・オーナー」である。彼らは市場全体を保有するというその特性から、必然的にESGを推進する論理を持っている。

4.1. GPIFのPRI署名が日本市場に与えた衝撃

2015年、当時約140兆円(現在は200兆円超)の資産を運用する世界最大の年金基金であるGPIFがPRIに署名したことは、日本の金融業界にとって画期的な出来事であった 9。それまで一部の先進的なプレイヤーの取り組みに留まっていた日本のESG投資は、この出来事を境に、全ての機関投資家が無視できない主要テーマへと変貌した。最大の顧客であるGPIFの方針転換を受け、国内の運用会社は急速にESGへの対応を迫られることになったのである 10。

4.2. 長期・分散投資家が市場全体のサステナビリティを志向する論理

GPIFは自らを、資本市場全体に幅広く分散投資し、かつ世代をまたいで運用を行う「ユニバーサル・オーナー」かつ「超長期投資家」と定義している 27。この特性上、GPIFは個別企業の短期的な株価上昇(アルファ)を追求するのではなく、市場全体の持続的な成長(ベータ)からリターンを得ることを目指す。

この立場からすると、ESG投資は倫理や社会貢献ではなく、ポートフォリオ全体のリスクを管理し、長期リターンを最大化するための、極めて合理的な「リスクマネジメント戦略」となる。例えば、ある企業が環境汚染という「負の外部性」を社会に押し付けて短期的な利益を上げたとしても、その汚染は巡り巡って、別の産業(例えば農業、観光、保険)に損害を与える。市場全体を保有するユニバーサル・オーナーのポートフォリオ内では、この損害は「内部的なコスト」として必ず跳ね返ってくる。したがって、気候変動や人権問題といったシステミック・リスクを低減させ、市場全体の持続可能性を高めることが、彼ら自身の長期的なリターンを確保するために不可欠となるのである 27。

ユニバーサル・オーナーのリーダーシップは、ミクロ経済学でいう「外部性の内部化」を、投資家という立場から市場メカニズムを通じて実現しようとする壮大な試みである。その主導権は、彼らが持つ巨大な資本規模そのものから必然的に生まれる。

4.3. ユニバーサル・オーナーによるエンゲージメントと市場変革

GPIFのようなユニバーサル・オーナーは、単に資金を投じるだけでなく、市場のルールや企業の行動規範そのものを変える力を持つ。彼らが採用するESG指数への投資は、企業に対して優れたESGパフォーマンスを促すインセンティブとして機能する 29。同時に、運用を委託するアセットマネージャーに対し、投資先企業との積極的なエンゲージメント(建設的な対話)を求め、市場全体の底上げを図っている 28。彼らは静かではあるが、その行動を通じて市場全体のサステナビリティを方向づける、強力な主導者なのである。

第5章:情報開示のアーキテクト ― ルール形成によるリーダーシップ

ESG投資が適切に機能するためには、信頼性が高く、比較可能な企業の非財務情報が不可欠である。この情報インフラを整備する基準設定団体は、事実上の市場ルールを形成する「構造的設計者」として、ESGの方向性を決定づける重要なリーダーシップを担っている。

5.1. 乱立する基準:TCFD、SASB、GRIの目的と特徴の比較分析

2010年代、ESG情報開示の重要性が高まる中で、それぞれ異なる目的を持つ複数の基準が有力となった。

- GRI(グローバル・レポーティング・イニシアチブ): 1997年に設立され、最も歴史が長い。投資家だけでなく、従業員、地域社会、NGOなど幅広いステークホルダーを対象とし、企業が経済、環境、社会に与えるインパクト(正負両面)の開示を重視する 30。この「ダブル・マテリアリティ」の考え方が特徴である 32。

- SASB(サステナビリティ会計基準審議会): 2011年に設立。主に対象を投資家と債権者に絞り、彼らの意思決定に資する「財務的に重要な」ESG情報に特化している 33。77の業種ごとに、企業価値に直接的な影響を与えうるトピックを具体的に特定しており、「シングル・マテリアリティ」の考え方に基づく 35。

- TCFD(気候関連財務情報開示タスクフォース): 2015年にG20の要請を受け、金融安定理事会(FSB)が設立。気候変動がもたらすリスクと機会という特定のテーマに焦点を当て、投資家が適切な判断を下せるような情報開示のフレームワーク(ガバナンス、戦略、リスク管理、指標と目標)を提言した 11。

これらの基準はそれぞれESG投資の発展に貢献したが、同時に企業にとっては報告基準の乱立、いわゆる「アルファベットスープ」状態を生み出し、報告負担の増大と情報の比較可能性の低下という課題も引き起こした。以下の表は、これらの主要なフレームワークの特徴を比較したものである。

表2:主要なサステナビリティ開示フレームワークの比較

| フレームワーク | 主導機関 | 主な目的 | 対象読者 | マテリアリティの考え方 | 特徴 |

| GRI | Global Reporting Initiative | 組織が経済・環境・社会に与えるインパクトの報告 | 幅広いステークホルダー | ダブル・マテリアリティ(社会・環境への影響と企業への財務的影響) | 最も包括的で、世界で広く利用されている。インパクト報告のデファクトスタンダード 30。 |

| SASB | IFRS財団(旧SASB) | 投資家の意思決定に資する財務的に重要なサステナビリティ情報の開示 | 投資家、債権者 | シングル・マテリアリティ(企業への財務的影響) | 77の業種別に特化した開示項目。定量的で比較可能性が高い 34。 |

| TCFD | 金融安定理事会(FSB) | 気候関連のリスクと機会がもたらす財務的影響の開示 | 投資家、貸し手、保険会社 | シングル・マテリアリティ(気候関連の財務的影響) | 「ガバナンス、戦略、リスク管理、指標と目標」の4項目。シナリオ分析を推奨 11。 |

| ISSB | IFRS財団 | 投資家の意思決定に資するサステナビリティ関連財務情報のグローバル・ベースラインを提供 | 投資家、債権者 | シングル・マテリアリティ(企業への財務的影響) | SASBを基礎とし、TCFDの提言を内包。IFRS会計基準との接続性を重視 12。 |

5.2. 統合への道:ISSBの設立とサステナビリティ開示のグローバル・ベースライン構築

この基準乱立の問題を解決すべく、2021年11月、国際的な会計基準(IFRS)を策定するIFRS財団が、歴史的な一歩を踏み出した。財務会計基準を策定する国際会計基準審議会(IASB)と並列する形で、新たに「国際サステナビリティ基準審議会(ISSB)」を設立したのである 12。

ISSBは、SASBやCDSB(気候変動開示基準委員会)といった主要な基準設定団体を統合し、TCFDの提言を完全に引き継ぐ形で、サステナビリティ開示の「グローバル・ベースライン」となる基準(IFRS S1およびS2)を策定した 13。これは、サステナビリティ情報が財務情報と同等の重要性を持ち、グローバルに比較可能な単一の基準で報告されるべきだという国際的なコンセンサスが形成されたことを意味する。

この動きは、ESGの主導権が、思想家や投資家から、グローバルな基準設定を行うテクノクラートへと決定的に移行したことを象徴している。かつて各国の会計基準が乱立していた時代から、IFRSというグローバル基準に収斂していった歴史と同様に、サステナビリティ情報もまた、標準化の時代へと突入した。ESG投資が成熟するにつれ、情報の信頼性、比較可能性、そして監査可能性が決定的に重要となり、それはまさに会計専門家の領域である。今後のESGの主導権は、最も信頼性の高いデータ基盤を構築し、それを市場の標準にできるかどうかにかかっている。

5.3. 情報が市場を動かす:開示基準が投資行動と企業経営に与える影響

これらの開示基準は、単なる報告のルールではない。それらは市場の力学を根本から変える力を持つ。何を開示するかが決まることで、企業は何を測定し、管理すべきかが決まる。それは経営戦略や設備投資の意思決定に直接影響を与える。そして、開示された情報は投資家の資金配分を左右し、企業の資本コストに影響を与える。このように、情報開示のアーキテクトたちは、情報フローを設計することを通じて、間接的に、しかし強力に、実体経済の動向を主導しているのである。

結論:リーダーシップの変遷と未来への展望

本レポートで分析したように、ESG投資の提唱者と主導者は単一の主体ではなく、時代と共に役割を変えながら進化してきたリーダーシップのエコシステムである。その変遷は、以下の5つのフェーズとして要約できる。

- フェーズ1(黎明期): 倫理的・宗教的コミュニティによる価値観主導のリーダーシップ。

- フェーズ2(概念形成期): 国連(特にコフィー・アナン)による、ESGを金融言語に翻訳し、法的正当性を与える思想的リーダーシップ。

- フェーズ3(制度化期): PRIとそれに参画した年金基金による、アセットオーナーの力を組織化する制度的リーダーシップ。

- フェーズ4(市場拡大期): ブラックロック(ラリー・フィンク)やGPIFに代表される巨大機関投資家による、市場の力学そのものを変えるマーケット主導のリーダーシップ。

- フェーズ5(標準化・インフラ期): ISSBに代表される基準設定団体による、グローバルなルールを形成する構造的リーダーシップ。

今後、ESGのリーダーシップはさらに複雑化・分散化することが予想される。ISSBが設定したグローバルな基準を各国がどのように国内法制化していくかという点では各国の規制当局が、開示された膨大なデータを分析し投資判断に繋げるAIやデータプロバイダーといったテクノロジー企業が、そしてESGへの政治的反発に対応する上では政治的アクターが、それぞれ重要な主導者となるだろう。

ESG投資は、もはや単なる投資スタイルの一つではない。それは、資本市場のルール、企業経営の在り方、そして社会と経済の関係性を再定義する、巨大なパラダイムシフトである。企業や投資家は、この多層的で進化し続けるリーダーシップのエコシステムを的確に理解し、自らの戦略を絶えず適応させていくことが求められる。

引用文献

- ラリー・フィンク 2022 letter to CEOs: 資本主義の力 | ブラックロック・ジャパン株式会社 https://www.blackrock.com/jp/individual/ja/about-us/ceo-letter/archives/2022

- 【第1回】ESG×財務の歴史と、今後のESG戦略のアプローチ(前編) | Quriosity | QUNIE https://www.qunie.com/quriosity/240719_00/

- 責任投資原則の成り立ち – 三菱UFJ信託銀行 https://www.tr.mufg.jp/mufgam-su/pdf/20230403_02.pdf

- 環境・社会・ガバナンス(ESG)の歴史 | IBM https://www.ibm.com/jp-ja/think/topics/environmental-social-and-governance-history

- “Who Cares Wins”: transforming finance and economics through ESG https://www.sustainabilityeconomics.net/blogs/who-cares-wins-the-report-that-started-esg

- Fiduciary Duty in the 21st Century – Social Impact Assessment https://www.socialimpactassessment.com/resource/fiduciary-duty-in-the-21st-century/

- PRI(Principles for Responsible Investment 責任投資原則)|用語集 – 企業年金連合会 https://www.pfa.or.jp/yogoshu/p/p06.html

- PRI(責任投資原則)とは? 6つの原則と日本と世界の現状、メリットを解説 – ELEMINIST https://eleminist.com/article/3594

- ESGとは――意味やSDGsなどとの違い、投資の種類を詳しく解説 – 日本の人事部 https://jinjibu.jp/keyword/detl/846/

- インパクト投資の歴史|GSG Impact JAPAN National Partner https://impactinvestment.jp/impact-investing/history.html

- CSR白書2020――TCFD提言を踏まえた気候関連情報開示と不確実性時代の経営戦略 https://www.tkfd.or.jp/research/detail.php?id=3676

- ISSB(国際サステナビリティ基準審議会)とは?開示基準や動向を解説! – スキルアップGreen https://green-transformation.jp/media/sustainability/081/

- ISSB(国際サステナビリティ基準審議会)とは?開示基準の概要と日本企業への影響・動向を解説 https://www.mitsui.com/solution/contents/column/836

- ESG投資の潮流と日本企業への影響 – 中央調査社 https://www.crs.or.jp/backno/No731/7311.htm

- 「SRI」とは何?発生の歴史やESG投資との違いを解説 https://keieijin.jp/sri_esg_toshi/

- Who Cares Wins, 2004–08 – World Bank Documents and Reports https://documents1.worldbank.org/curated/en/444801491483640669/pdf/113850-BRI-IFC-Breif-whocares-PUBLIC.pdf

- Who Cares Wins – World Bank Documents and Reports https://documents1.worldbank.org/curated/en/280911488968799581/pdf/113237-WP-WhoCaresWins-2004.pdf

- 責任投資原則(PRI) – オリックスグループ https://www.orix.co.jp/oria/pri/

- PRI 読み – 証券用語解説集 – 野村證券 https://www.nomura.co.jp/terms/english/other/A03332.html

- ブラックロック、気候関連の投資方針と企業への期待を解説、化石燃料関連企業にはスコープ3開示を要求 https://www.e-squareinc.com/library/compass/3.html

- Vanguard、約37兆円の資産をネット・ゼロの目標に整合 – ESG Journal https://esgjournaljapan.com/world-news/17068

- 日本の投資先企業に 対する議決権行使方針 – Vanguard https://corporate.vanguard.com/content/dam/corp/advocate/investment-stewardship/pdf/policies-and-reports/japan_voting_policy_2025_ja.pdf

- バンガード、「インベスター・チョイス」参加者が倍増 – ESG Journal https://esgjournaljapan.com/world-news/47817

- ブラックロックCEO「ESGとは言わない」発言をどう読むか – オルタナ https://www.alterna.co.jp/88199/

- 【アメリカ】21州政府、ブラックロックにESG投資禁止要求。共和党vs金融機関が色濃く https://sustainablejapan.jp/2025/08/04/usa-anti-esg-2025/115915

- ブラックロックCEOのラリー・フィンク氏、ESGの用語「もう使わず」宣言。米共和党系州の「反ESG」圧力と、民主党系左派の「ESG重視」圧力の『政治的板挟み』(?)(RIEF) | 一般社団法人環境金融研究機構 https://rief-jp.org/ct4/136936

- GPIFのESG投資について – 年金積立金管理運用独立行政法人 https://www.gpif.go.jp/lp/moreadvanced/

- 2023年度 ESG活動報告 – 年金積立金管理運用独立行政法人 https://www.gpif.go.jp/esg-stw/GPIF_ESGReport_FY2023_J_01_02.pdf

- ESG投資 – 年金積立金管理運用独立行政法人 https://www.gpif.go.jp/esg-stw/esginvestments/?

- GRIスタンダードとは?概要と取り組むメリットやポイントを解説 – PigData https://pig-data.jp/blog_news/blog/towa/su_gri-standards/

- GRIスタンダードとは?構造、報告原則、適用事例までをわかりやすく解説 – CARBONIX MEDIA https://sustech-inc.co.jp/carbonix/media/gri-standards/

- GRI 1: 基礎2021 https://www.globalreporting.org/pdf.ashx?id=15715

- SASBに聞いてみた! – SASBを知るための10の質問 – – KPMGジャパン https://kpmg.com/jp/ja/home/insights/2018/06/integrated-reporting-20180606.html

- SASBスタンダード | ESG情報開示枠組みの紹介 | JPX ESG Knowledge Hub https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/disclosure-framework/03.html

- SASBとは – IBM https://www.ibm.com/jp-ja/think/topics/sasb

- 【SASBスタンダードとは?】概要と知っておくべき特徴3選を解説 | Sustainable Biz https://dc-okinawa.com/sustainablebiz/esg08/

- TCFD提言に沿った情報開示 | 気候変動 | 環境 | サステナビリティ | 株式会社オリエンタルランド https://www.olc.co.jp/ja/sustainability/environment/climate/tcfd.html

- GRIとは?GRIスタンダードの構成や国内での対応をわかりやすく解説! – accel. https://accel.e-dash.io/article_0171/

- TCFD提言について – 国土交通省 https://www.mlit.go.jp/totikensangyo/content/001392259.pdf

- IFRS財団による国際サステナビリティ基準審議会(ISSB)の設立 | EY Japan https://www.ey.com/ja_jp/insights/ifrs/info-sensor-2022-02-03-topics